La reciente ola de aumentos de tarifas en la iluminación LED china ha creado incertidumbre tanto para los compradores estadounidenses como para los fabricantes chinos. Los importadores se preocupan por la reducción de los márgenes y los precios de los estantes más altos, mientras que los proveedores luchan por seguir siendo competitivos bajo los costos de montaje. Estas preocupaciones van más allá de las ganancias a corto plazo: afectan las decisiones de abastecimiento, la estabilidad de la cadena de suministro e incluso el acceso del consumidor a una iluminación económica y eficiente de energía. A medida que los aranceles cambian los flujos de comercio mundial, el sudeste asiático ha surgido como un centro de fabricación alternativo, ofreciendo tasas de arancel más bajas pero también nuevos desafíos. Para las empresas de ambas partes, ahora es esencial comprender cómo difieren los niveles de tarifas según el origen y explorar estrategias prácticas para compensar los costos agregados. Este artículo examina el panorama actual de tarifas de EE. UU. sobre las importaciones de LED, compara las tasas entre China y el sudeste asiático y describe los enfoques de ahorro de costos para los fabricantes y compradores que navegan por esta nueva realidad.

Paisaje arancelario estadounidense sobre las importaciones chinas lideradas

Tasas arancelarias actuales sobre las importaciones de iluminación LED chinas

A mediados de 2025, los productos de iluminación LED importados de China, como accesorios y luminarias, están sujetos a una tasa de arancel efectiva de alrededor del 30 por ciento. Esta cifra refleja una combinación del arancel estándar de importación de EE. UU. bajo el Arancel Arancelario Armonizado y los aranceles adicionales impuestos bajo las acciones comerciales recientes. Los paneles de visualización LED, que incluyen paredes de video y módulos de señalización, generalmente se encuentran en estructuras tarifarias comparables, aunque la tasa exacta puede variar ligeramente según el código de clasificación del producto. Sin embargo, para los fines más prácticos, los compradores deben esperar que las pantallas LED atraigan un arancel en el mismo rango que el equipo de iluminación LED general.

Cronología de las acciones arancelarias en 2025

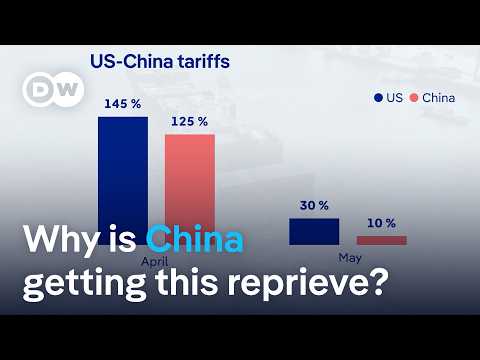

La situación arancelaria ha sido particularmente volátil desde principios de 2025. A continuación se muestra un resumen de los principales cambios de política que afectan a las importaciones de China:

| cumpleaños | medida | Tasa efectiva de los productos chinos |

| 4-feb | Primera ronda de tarifas: 10% aplicado en términos generales sobre las importaciones chinas. | 10% |

| 3-Mar | adicional 10% agregado, elevando el total a 20%. | 20% |

| 2-Abr | Aranceles del “Día de la Liberación” anunciados: Línea base 10% más recargos específicos por país. | 10% + Complementos variables |

| 9 al 11 de abril | La escalada lleva a las tarifas acumuladas a un pico de 145%. | 145% |

| 12 de mayo | Acuerdo de Ginebra alcanzado: Tasa de EE.UU. reducida a 30%China corta a 10%. | 30% |

| 12 de agosto | La tregua se prorrogó por otros 90 días; los derechos de Estados Unidos siguen siendo limitados. | 30% |

Esta línea de tiempo muestra cuán rápido se intensificó la carga arancelaria, desde el 10 por ciento al comienzo del año hasta el 145 por ciento en abril, antes de reducirse al nivel actual del 30 por ciento bajo una tregua temporal.

Ejemplo de cálculo de tarifas: tiras de luces LED chinas

Para ilustrar cómo se aplican los derechos en la práctica, considere un envío de tiras de luces LED importadas de China con un valor aduanero declarado de $100.

Servicio base (tasa HTS): 2% de $100 = $2

Sección 301 / Tarifa recíproca: 30% de $100 = $30

Total a pagar = $2 + $30 = $32

Esto significa que el costo de desembarco después de las tarifas se convierte en $132, lo que representa un tipo de arancel efectivo de 32% sobre el valor declarado.

En algunos casos, los importadores también enfrentan lo que se conoce como "apilamiento arancelario", donde los recargos adicionales se superponen a las funciones básicas. Si bien no todos estos se aplican a la iluminación LED hoy en día, el riesgo sigue siendo que se puedan introducir nuevos aranceles específicos de categoría en el futuro, lo que aumenta aún más la carga total de importaciones.

Comparación arancelaria: China vs Sudeste Asiático

Tasas arancelarias actuales del sudeste asiático

Si bien los productos de iluminación LED chinos enfrentan una tasa efectiva de alrededor del 30 por ciento, varios países del sudeste asiático se benefician de aranceles significativamente más bajos al exportar bienes similares a los Estados Unidos. A mediados de 2025, las tasas promedio estimadas son:

Vietnam: 15%

Camboya: 10%

Malasia: 12%

Tailandia: 14%

Estas cifras son notablemente más bajas que el nivel actual de derechos de las exportaciones chinas, lo que convierte a sudeste asiático en una opción de compras cada vez más atractiva para los importadores estadounidenses.

Tabla de tarifas comparativas

La siguiente tabla destaca la disparidad en las cargas arancelarias entre China y las naciones seleccionadas del sudeste asiático:

| país exportador | Tarifa efectiva promedio sobre iluminación LED a EE. UU. | Ventaja relativa frente a China |

| China | 30% | ---- |

| Vietnam | 15% | −15% |

| Camboya | 10% | −20% |

| Malasia | 12% | −18% |

| Tailandia | 14% | −16% |

Esta comparación de lado a lado ilustra cómo el abastecimiento de la misma categoría de productos del sudeste asiático puede generar ahorros de derechos de 15 a 20 puntos porcentuales en comparación con la importación directamente de China.

Reubicación de fabricación en el sudeste asiático

Muchas empresas de iluminación chinas han comenzado a adoptar una estrategia de “China más uno” mediante el establecimiento de fábricas u operaciones de montaje en el sudeste asiático. Al cambiar parte de su producción a países como Vietnam o Camboya, estas empresas pueden aprovechar las tasas arancelarias más bajas mientras mantienen el acceso al mercado estadounidense. En la práctica, este enfoque no solo reduce la carga de tarifas, sino que también puede diversificar las cadenas de suministro, mitigar el riesgo político y atraer a los compradores estadounidenses que buscan alternativas fuera de China. Sin embargo, la creación de nuevas bases de producción requiere una cuidadosa inversión, capacitación de la fuerza laboral y el cumplimiento de las normas de origen locales para calificar para el trato arancelario preferencial.

Riesgos de transbordo a través del sudeste asiático

Junto con la reubicación genuina, algunos exportadores han intentado enviar productos LED de fabricación china al sudeste asiático para que se vuelva a empaquetar o reetiquete de forma simple antes de volver a exportar a Estados Unidos. Esta práctica, conocida como transbordo, es monitoreada de cerca por las aduanas y la protección de las fronteras de los Estados Unidos. Si se detectan, los bienes se reclasifican como de origen chino y están sujetos a la tasa arancelaria china completa, a menudo con sanciones adicionales o derechos retroactivos de hasta 40%. Más allá de las pérdidas financieras, el transbordo conlleva riesgos de reputación tanto para los exportadores como para los importadores, ya que las cadenas de suministro deben cumplir con estrictos estándares de cumplimiento. Por esta razón, las empresas son cada vez más conscientes de que sólo la reubicación de producción legítima, no la mera redirección de los flujos comerciales, proporciona alivio arancelario sostenible.

Impacto en los fabricantes chinos y compradores estadounidenses

Presiones sobre los fabricantes chinos

El aumento de los aranceles sobre los productos de iluminación LED ha cambiado el poder de negociación hacia los compradores estadounidenses. Los importadores ahora están utilizando aranceles más altos como palanca para exigir precios más bajos, lo que erosiona los márgenes de los proveedores. Para muchos exportadores chinos, esto significa absorber los costos que una vez se transmitieron, lo que afecta directamente a la rentabilidad.

El panorama competitivo también se ha apretado. Las fábricas más pequeñas con recursos limitados son las más vulnerables, ya que incluso las pequeñas diferencias de precio pueden decidir quién asegura un pedido. En muchos casos, estas empresas corren el riesgo de perder clientes a largo plazo o ser expulsadas del mercado por completo.

Los fabricantes más grandes están respondiendo con estrategias de diversificación, a menudo denominadas “China más uno”. Al expandir la capacidad a Vietnam, Camboya u otros países del sudeste asiático, reducen la exposición a los aranceles estadounidenses mientras mantienen su base establecida en China.

Aún así, la reubicación conlleva riesgos significativos. Las plantas chinas enfrentan el desafío de la estabilidad de la fuerza laboral, mientras que las nuevas instalaciones en el extranjero exigen nuevas prácticas de gestión y ajustes de la cadena de suministro. Los costos de logística agregados, los requisitos de certificación y la incertidumbre de la política comercial de EE. UU. aumentan la complejidad operativa. Para muchas empresas, la decisión de diversificar tiene menos que ver con el beneficio inmediato y más con la supervivencia a largo plazo.

Presiones sobre los compradores estadounidenses

Para los importadores y distribuidores estadounidenses, los aranceles más altos se traducen en una carga de costos inmediata. Cada contenedor que llega de Asia ahora tiene aranceles adicionales, lo que obliga a las empresas a absorber los gastos o pasarlos por la cadena de suministro. En un mercado donde la sensibilidad al precio es alta, el aumento de los precios al por menor corre el riesgo de perder clientes frente a los competidores o sustitutos más baratos.

Los importadores más pequeños, en particular, enfrentan desafíos de liquidez. Es posible que carecen del búfer financiero para pagar los aranceles por adelantado mientras esperan meses para recuperar efectivo a través de las ventas. Esta situación ha hecho que los términos de crédito sean más estrictos y limitados en la planificación de inventario. Los distribuidores más grandes pueden administrar la presión de manera más efectiva, pero incluso ellos están viendo márgenes reducidos y una menor rotación de ventas.

La incertidumbre de la política comercial de EE. UU. agrega otra capa de dificultad. Los compradores dudan en comprometerse con contratos a largo plazo, sabiendo que las tarifas podrían cambiar en unos pocos meses. Como resultado, las estrategias de abastecimiento están cambiando, y muchas empresas prueban a proveedores en Vietnam, Tailandia o México para equilibrar los costos. Para los compradores, la gestión de esta volatilidad se ha convertido no solo en una cuestión de control de costos, sino también de supervivencia en un mercado que cambia rápidamente.

Estrategias para mitigar el impacto de las tarifas

Estrategias para fabricantes chinos

Para hacer frente a las presiones arancelarias, muchos proveedores chinos liderados están adoptando un modelo de “China más uno”. Las funciones centrales como I+D, ingeniería avanzada y fabricación de precisión permanecen en China, mientras que la producción de alto volumen y trabajo intensivo se traslada al sudeste asiático. Este enfoque permite a las empresas proteger su ventaja tecnológica y reducir la exposición arancelaria.

Otro ajuste clave radica en la optimización de la cadena de suministro. El establecimiento de ecosistemas de componentes y adquisiciones localizados en Vietnam, Camboya o Tailandia ayuda a optimizar las operaciones y reducir la dependencia de los proveedores con sede en China. Con el tiempo, esto puede reducir los costos y mejorar la resiliencia frente a las interrupciones impulsadas por políticas.

Los modelos de logística también están evolucionando. Algunos exportadores prefieren ahora los arreglos DDP (pagados en el impuesto pagado), donde el proveedor administra el despacho de aduana y los derechos en nombre del comprador. Esto no solo reduce la carga financiera del cliente, sino que también fortalece las relaciones proveedor-comprador al ofrecer costos de tierra predecibles.

Por el lado del producto, es esencial un cambio hacia ofertas de mayor valor. En lugar de competir puramente por el precio, los fabricantes están promocionando sistemas de iluminación inteligente, soluciones de proyectos integradas y productos personalizados. Estas estrategias ayudan a aislar a las empresas de guerras de precios impulsadas por productos básicos.

Finalmente, la resiliencia a largo plazo depende de la diversificación de marca y mercado. La creación de sitios web en inglés, la inversión en la promoción de Google y la mejora de la presencia de SEO se están convirtiendo en prácticas estándar.

Al mismo tiempo, los proveedores están explorando activamente la demanda en regiones emergentes como los mercados de banda y carretera y el Sur Global, donde las barreras arancelarias son más bajas y la competencia está menos saturada.

Estrategias para compradores americanos

Para los importadores de EE. UU., la diversificación se ha convertido en una estrategia central. Muchas empresas continúan obteniendo productos LED de alta especificación o altamente personalizados de China, donde la experiencia técnica sigue sin igual. Al mismo tiempo, están expandiendo las compras de proveedores del sudeste asiático, equilibrando los ahorros de costos con la calidad del producto. Este enfoque de abastecimiento de "multi-origen" reduce la exposición a los choques arancelarios y las interrupciones de la cadena de suministro.

La gestión de costos es otra palanca crítica. Los compradores están negociando más duro con los proveedores, aprovechando la competencia del mercado para reducir los precios. A nivel minorista, algunos de los costos aumentados se transmiten inevitablemente a los consumidores a través de ajustes graduales de precios. Si bien esto corre el riesgo de reducir el volumen de ventas, ayuda a mantener los márgenes generales en un mercado de ajuste.

La planificación de adquisiciones también ha adquirido una nueva importancia. Los importadores están cuidadosamente cronometrando los envíos para evitar aumentos de tarifas superpuestos, a menudo denominados "apilamiento de tarifas". Una mayor rotación de inventario y una mayor gestión del flujo de efectivo garantizan que las empresas puedan absorber cambios repentinos en las políticas sin enfrentar crisis de liquidez.

Paralelamente, algunas empresas están recurriendo a los mecanismos de ayuda gubernamental. Los programas que ofrecen exclusiones arancelarias temporales o tasas de derechos reducidas proporcionan alivio a corto plazo, aunque requieren una aplicación y cumplimiento cuidadosos.

Finalmente, está surgiendo un cambio hacia categorías de productos de mayor valor. Los sistemas de iluminación inteligente, las adaptaciones energéticamente eficientes y las soluciones de proyectos avanzadas ofrecen mejores márgenes que las tiras de LED o accesorios de productos básicos. Al alinear las carteras con estos segmentos de mayor valor, los compradores de EE. UU. pueden compensar las pérdidas impulsadas por tarifas y garantizar una rentabilidad más resistente.

Perspectiva futura

El entorno arancelario para los productos LED sigue siendo incierto, moldeado por las políticas comerciales cambiantes y las dinámicas geopolíticas. Si bien los derechos actuales han obligado a los fabricantes chinos y a los compradores estadounidenses a adaptarse, la tendencia a más largo plazo apunta hacia la diversificación de la cadena de suministro y un mayor énfasis en las soluciones de valor agregado. El sudeste asiático probablemente captará más capacidad de producción, pero el papel de China como centro de I+D y fabricación avanzada seguirá siendo crítico.

Para los importadores de EE. UU., el desafío será equilibrar la eficiencia de costos con la estabilidad del suministro, especialmente a medida que la demanda de los consumidores continúa evolucionando hacia una iluminación inteligente y eficiente en energía. Los ajustes de políticas en Washington, incluidas las posibles revisiones o exenciones arancelarias, podrían aliviar cierta presión, pero es probable que persista la volatilidad. En este entorno, la colaboración entre proveedores y compradores, basada en la transparencia, la flexibilidad y la innovación, será la clave para mantener la competitividad en el mercado global de LED.

Las tarifas crecientes han remodelado fundamentalmente la cadena de suministro de iluminación LED, impactando tanto a los fabricantes chinos como a los compradores estadounidenses. Las empresas que diversifican proactivamente la producción, optimizan las cadenas de suministro y se enfocan en productos de mayor valor están en la mejor posición para superar estos desafíos. De manera similar, los importadores de EE. UU. que equilibran el abastecimiento de múltiples orígenes, la gestión de costos y la selección estratégica de productos pueden mantener la competitividad a pesar de los aranceles crecientes.

En este complejo paisaje, la colaboración y la adaptabilidad son esenciales. Trabajar con proveedores flexibles y experimentados garantiza el acceso a productos confiables y minimizando la exposición arancelaria. SignliteLED Ofrece soluciones a medida, desde tiras de luces LED hasta sistemas de iluminación completos, con experiencia en envíos globales, cumplimiento y soporte de proyectos. Al aprovechar nuestro conocimiento y recursos, tanto los fabricantes como los compradores pueden proteger los márgenes, reducir los riesgos y ofrecer soluciones de iluminación de alta calidad de manera eficiente.

Publicaciones relacionadas

Buscando exportar productos de iluminación de Camboya y China a EE. UU. y las regiones del sur junto con los países africanos.

hola,

Si necesita ayuda, envíenos un correo electrónico.