La recente ondata di aumenti tariffari sull'illuminazione a LED cinese ha creato incertezza sia per gli acquirenti statunitensi che per i produttori cinesi. Gli importatori si preoccupano di ridurre i margini e i prezzi degli scaffali più elevati, mentre i fornitori faticano a rimanere competitivi sotto i costi di aumento. Queste preoccupazioni vanno oltre il profitto a breve termine: influiscono sulle decisioni di approvvigionamento, sulla stabilità della catena di approvvigionamento e persino sull'accesso dei consumatori a un'illuminazione a prezzi accessibili ad alta efficienza energetica. Mentre le tariffe rimodellano i flussi commerciali globali, il sud-est asiatico è emerso come un hub di produzione alternativo, offrendo aliquote di servizio più basse ma anche nuove sfide. Per le aziende di entrambe le parti, è ora essenziale capire come i livelli tariffari differiscano in base all'origine e all'esplorazione di strategie pratiche per compensare i costi aggiuntivi. Questo articolo esamina l'attuale panorama tariffario degli Stati Uniti sulle importazioni a LED, confronta le tariffe tra la Cina e il sud-est asiatico e delinea gli approcci di risparmio sui costi per i produttori e gli acquirenti che navigano in questa nuova realtà.

Paesaggio tariffario degli Stati Uniti sulle importazioni a LED cinesi

Tariffe tariffarie attuali sulle importazioni di illuminazione a LED cinesi

A metà del 2025, i prodotti di illuminazione a LED importati dalla Cina, come infissi e apparecchi, sono soggetti a un'aliquota di dazio effettivo di circa il 30%. Questa cifra riflette una combinazione del dazio all'importazione standard degli Stati Uniti ai sensi del calendario tariffario armonizzato e delle tariffe aggiuntive imposte in base alle recenti azioni commerciali. I pannelli espositivi a LED, inclusi videowall e moduli di segnaletica, rientrano generalmente in strutture tariffarie comparabili, sebbene la tariffa esatta possa variare leggermente a seconda del codice di classificazione del prodotto. Per la maggior parte degli scopi pratici, tuttavia, gli acquirenti dovrebbero aspettarsi che i display a LED attirino un dazio nella stessa gamma delle apparecchiature di illuminazione a LED generali.

Cronologia delle azioni tariffarie nel 2025

La situazione tariffaria è stata particolarmente volatile dall'inizio del 2025. Di seguito è riportato un riepilogo delle principali modifiche alle politiche che interessano le importazioni dalla Cina:

| data | atto | Tariffa effettiva sui beni cinesi |

| 4 febbraio | Primo giro di tariffe: 10% Applicato ampiamente alle importazioni cinesi. | 10% |

| 3-MAR | aggiuntivo 10% aggiunto, aumentando il totale a 20%. | 20% |

| 2-apr | Tariffe "Liberation Day" annunciate: 10% Baseline più supplementi specifici per paese. | 10% + componenti aggiuntivi variabili |

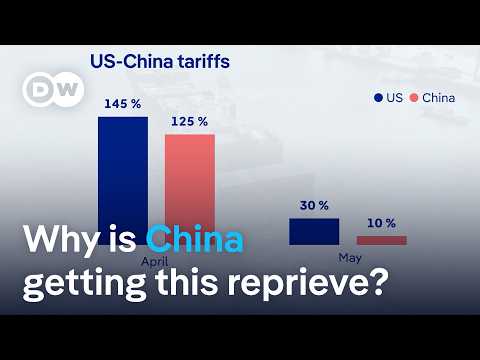

| 9–11 aprile | L'escalation spinge le tariffe cumulative a un picco di 145%. | 145% |

| 12 maggio | Accordo di Ginevra raggiunto: tasso statunitense ridotto a 30%La Cina taglia a 10%. | 30% |

| 12-agosto | La tregua si è estesa per altri 90 giorni; i dazi statunitensi rimangono limitati. | 30% |

Questa sequenza temporale mostra quanto velocemente l'onere tariffario sia aumentato, dal 10% all'inizio dell'anno, fino al 145% ad aprile, prima di essere ridimensionato all'attuale livello del 30% sotto una tregua temporanea.

Esempio di calcolo tariffario: luci a strisce cinesi a LED

Per illustrare come vengono applicati i dazi nella pratica, si consideri una spedizione di luci a LED importate dalla Cina con un valore doganale dichiarato di $100.

Dazio base (tasso HTS): 2% di $100 = $2

Sezione 301 / Tariffa reciproca: 30% di $100 = $30

Dazio totale da pagare = $2 + $30 = $32

Ciò significa che il costo di sbarco dopo che le tariffe diventano $132, rappresentando un'aliquota di dazio effettivo di 32% sul valore dichiarato.

In alcuni casi, gli importatori devono anche affrontare ciò che è noto come "impilamento dei dazi", in cui vengono sovrapposti ulteriori supplementi sopra i dazi di base. Sebbene non tutti questi si applichino oggi all'illuminazione a LED, il rischio rimane che in futuro potrebbero essere introdotte nuove tariffe specifiche per categoria, aumentando ulteriormente l'onere totale delle importazioni.

Confronto tariffario: Cina vs Sud-est asiatico

Tariffe correnti dal sud-est asiatico

Mentre i prodotti per l'illuminazione a LED cinesi devono affrontare un tasso effettivo di circa il 30%, diversi paesi del sud-est asiatico beneficiano di dazi significativamente inferiori quando si esportano beni simili negli Stati Uniti. A metà del 2025, i tassi medi stimati sono:

Vietnam: 15%

Cambogia: 10%

Malesia: 12%

Thailandia: 14%

Queste cifre sono notevolmente inferiori all'attuale livello di dazi sulle esportazioni cinesi, rendendo il sud-est asiatico un'opzione di approvvigionamento sempre più interessante per gli importatori statunitensi.

Tariffa comparativa

La tabella seguente evidenzia la disparità degli oneri tariffari tra la Cina e le nazioni selezionate del sud-est asiatico:

| Paese esportatore | Tariffa media effettiva sull'illuminazione a LED negli Stati Uniti | Vantaggio relativo vs Cina |

| Cina | 30% | — |

| Vietnam | 15% | −15% |

| Cambogia | 10% | −20% |

| Malaysia | 12% | −18% |

| Thailand | 14% | −16% |

Questo confronto affiancato illustra come l'approvvigionamento della stessa categoria di prodotti del sud-est asiatico possa comportare un risparmio da 15 a 20 punti percentuali rispetto all'importazione direttamente dalla Cina.

Trasferimento manifatturiero nel sud-est asiatico

Molte società di illuminazione cinesi hanno iniziato ad adottare una strategia "China Plus One" stabilendo fabbriche o operazioni di assemblaggio nel sud-est asiatico. Spostando parte della loro produzione in paesi come il Vietnam o la Cambogia, queste società possono trarre vantaggio da tariffe tariffarie più basse mantenendo l'accesso al mercato statunitense. In pratica, questo approccio non solo riduce l'onere tariffario, ma può anche diversificare le catene di approvvigionamento, mitigare il rischio politico e fare appello agli acquirenti americani che cercano alternative al di fuori della Cina. Tuttavia, la creazione di nuove basi di produzione richiede un attento investimento, una formazione sulla forza lavoro e il rispetto delle regole di origine locali per qualificarsi per il trattamento tariffario preferenziale.

Rischi di trasbordo attraverso il sud-est asiatico

Oltre al trasferimento genuino, alcuni esportatori hanno tentato di spedire prodotti a LED di fabbricazione cinese nel sud-est asiatico per un semplice riconfezionamento o rietichettatura prima di riesportare negli Stati Uniti. Questa pratica, nota come trasbordo, è strettamente monitorata dalla dogana e dalla protezione delle frontiere degli Stati Uniti. Se rilevate, le merci vengono riclassificate come origine cinese e soggette alla tariffa integrale cinese, spesso con sanzioni aggiuntive o dazi retroattivi fino a 40%. Oltre le perdite finanziarie, il trasbordo comporta rischi reputazionali sia per gli esportatori che per gli importatori, poiché le catene di approvvigionamento devono soddisfare severi standard di conformità. Per questo motivo, le imprese sono sempre più consapevoli che solo il trasferimento legittimo della produzione, non il semplice reindirizzamento dei flussi commerciali, fornisce un sgravio tariffario sostenibile.

Impatto sui produttori cinesi e sugli acquirenti statunitensi

pressioni sui produttori cinesi

L'aumento delle tariffe sui prodotti di illuminazione a LED ha spostato il potere contrattuale verso gli acquirenti statunitensi. Gli importatori ora utilizzano dazi più elevati come leva per richiedere prezzi più bassi, che erodono i margini dei fornitori. Per molti esportatori cinesi, questo significa assorbire i costi che un tempo erano trasmessi, influendo direttamente sulla redditività.

Anche il panorama competitivo si è inasprito. Le fabbriche più piccole con risorse limitate sono le più vulnerabili, poiché anche le differenze di prezzo minori possono decidere chi protegge un ordine. In molti casi, queste aziende rischiano di perdere clienti a lungo termine o di essere del tutto espulse dal mercato.

I produttori più grandi stanno rispondendo con strategie di diversificazione, spesso indicate come "China Plus One". Espandendo la capacità in Vietnam, Cambogia o altri paesi del sud-est asiatico, riducono l'esposizione alle tariffe statunitensi pur mantenendo la loro base consolidata in Cina.

Tuttavia, il trasferimento comporta rischi significativi. Gli impianti cinesi affrontano la sfida della stabilità della forza lavoro, mentre le nuove strutture all'estero richiedono pratiche di gestione fresche e adeguamenti della catena di approvvigionamento. I costi logistici aggiunti, i requisiti di certificazione e l'incertezza della politica commerciale degli Stati Uniti aumentano la complessità operativa. Per molte aziende, la decisione di diversificare riguarda meno il profitto immediato e più la sopravvivenza a lungo termine.

Pressioni sugli acquirenti americani

Per gli importatori e distributori americani, le tariffe più elevate si traducono in un onere immediato sui costi. Ogni container che arriva dall'Asia ora svolge compiti aggiuntivi, costringendo le aziende ad assorbire le spese o a tramandarlo lungo la catena di approvvigionamento. In un mercato in cui la sensibilità al prezzo è elevata, l'aumento dei prezzi al dettaglio rischia di perdere clienti a causa dei concorrenti o di sostituti più economici.

Gli importatori più piccoli, in particolare, devono affrontare sfide di liquidità. Potrebbero non avere il cuscinetto finanziario per pagare i dazi in anticipo mentre aspettano mesi per recuperare contanti attraverso le vendite. Questa situazione ha reso i termini di credito più stretti e una flessibilità limitata nella pianificazione dell'inventario. I distributori più grandi possono gestire la pressione in modo più efficace, ma anche se stanno vedendo margini ridotti e un fatturato più lento.

L'incertezza della politica commerciale degli Stati Uniti aggiunge un altro livello di difficoltà. Gli acquirenti esitano a impegnarsi in contratti a lungo termine, sapendo che le tariffe tariffarie potrebbero cambiare entro pochi mesi. Di conseguenza, le strategie di approvvigionamento stanno cambiando, con molte aziende che testano i fornitori in Vietnam, Thailandia o Messico per bilanciare i costi. Per gli acquirenti, la gestione di questa volatilità è diventata non solo una questione di controllo dei costi, ma anche di sopravvivenza in un mercato in rapida evoluzione.

Strategie per mitigare l'impatto tariffario

Strategie per i produttori cinesi

Per far fronte alle pressioni tariffarie, molti fornitori di LED cinesi stanno adottando un modello "China Plus One". Le funzioni principali come la ricerca e lo sviluppo, l'ingegneria avanzata e la produzione di precisione rimangono in Cina, mentre la produzione ad alto volume di manodopera ad alto volume viene spostata nel sud-est asiatico. Questo approccio consente alle aziende di proteggere il proprio vantaggio tecnologico riducendo al contempo l'esposizione tariffaria.

Un altro aggiustamento chiave risiede nell'ottimizzazione della catena di approv La creazione di ecosistemi localizzati e di ecosistemi di componenti in Vietnam, Cambogia o Thailandia aiuta a semplificare le operazioni e ridurre la dipendenza dai fornitori con sede in Cina. Nel tempo, ciò può ridurre i costi e migliorare la resilienza contro le interruzioni basate sulle politiche.

Si stanno evolvendo anche i modelli logistici. Alcuni esportatori ora preferiscono accordi DDP (consegnati per dazi pagati), in cui il fornitore gestisce lo sdoganamento e i dazi per conto dell'acquirente. Ciò non solo riduce l'onere finanziario del cliente, ma rafforza anche le relazioni fornitore-acquirente offrendo costi di fondi prevedibili.

Dal lato del prodotto, è essenziale uno spostamento verso offerte di valore superiore. Piuttosto che competere esclusivamente sul prezzo, i produttori stanno promuovendo sistemi di illuminazione intelligenti, soluzioni di progetto integrate e prodotti personalizzati. Tali strategie aiutano a isolare le aziende dalle guerre dei prezzi guidate dalle materie prime.

Infine, la resilienza a lungo termine dipende dalla diversificazione del marchio e del mercato. Costruire siti web in lingua inglese, investire nella promozione di Google e migliorare la presenza di SEO stanno diventando pratiche standard.

Allo stesso tempo, i fornitori stanno attivamente esplorando la domanda nelle regioni emergenti come i mercati Belt and Road e il Sud del mondo, dove le barriere tariffarie sono più basse e la concorrenza è meno satura.

Strategie per gli acquirenti americani

Per gli importatori statunitensi, la diversificazione è diventata una strategia centrale. Molte aziende continuano a procurarsi prodotti a LED ad alta specifica o altamente personalizzati dalla Cina, dove l'esperienza tecnica rimane impareggiabile. Allo stesso tempo, stanno ampliando gli acquisti da fornitori del sud-est asiatico, bilanciando i risparmi sui costi con la qualità del prodotto. Questo approccio di approvvigionamento "multi-origine" riduce l'esposizione agli shock tariffari e alle interruzioni della catena di approvvigionamento.

La gestione dei costi è un'altra leva critica. Gli acquirenti stanno negoziando più duramente con i fornitori, sfruttando la concorrenza del mercato per abbassare i prezzi. A livello di vendita al dettaglio, alcuni dei maggiori costi vengono inevitabilmente trasferiti ai consumatori attraverso progressivi adeguamenti dei prezzi. Sebbene ciò rischia di ridurre il volume delle vendite, aiuta a mantenere i margini complessivi in un mercato inasprimento.

Anche la pianificazione degli appalti ha assunto una nuova importanza. Gli importatori stanno accuratamente cronometrando le spedizioni per evitare aumenti tariffari sovrapposti, spesso indicati come "impilamento tariffario". Il miglioramento del fatturato delle scorte e la gestione più forte del flusso di cassa assicurano che le aziende possano assorbire improvvisi cambiamenti politici senza affrontare crisi di liquidità.

Parallelamente, alcune aziende si stanno rivolgendo ai meccanismi di soccorso del governo. I programmi che offrono esclusioni tariffarie temporanee o aliquote di servizio ridotte forniscono un sollievo a breve termine, sebbene richiedano un'attenta applicazione e conformità.

Infine, sta emergendo uno spostamento verso categorie di prodotti di valore superiore. I sistemi di illuminazione intelligenti, gli arretrati ad alta efficienza energetica e le soluzioni di progetto avanzate offrono margini migliori rispetto alle strisce o alle apparecchiature LED di base. Allineando i portafogli con questi segmenti di valore più alto, gli acquirenti statunitensi possono compensare le perdite guidate da tariffe e garantire una redditività più resiliente.

Prospettive future

L'ambiente tariffario per i prodotti a LED rimane incerto, plasmato dalle politiche commerciali mutevoli e dalle dinamiche geopolitiche. Mentre i doveri attuali hanno costretto sia i produttori cinesi che gli acquirenti americani ad adattarsi, la tendenza a lungo termine punta verso la diversificazione della catena di approvvigionamento e una maggiore enfasi sulle soluzioni a valore aggiunto. Il sud-est asiatico catturerà probabilmente una maggiore capacità di produzione, ma il ruolo della Cina come hub per la ricerca e lo sviluppo e la produzione avanzata rimarranno fondamentali.

Per gli importatori statunitensi, la sfida sarà bilanciare l'efficienza dei costi con la stabilità dell'offerta, soprattutto perché la domanda dei consumatori continua ad evolversi verso un'illuminazione intelligente ed efficiente dal punto di vista energetico. Gli aggiustamenti politici a Washington, comprese le potenziali revisioni o esenzioni tariffarie, potrebbero allentare una certa pressione, ma è probabile che la volatilità persista. In questo ambiente, la collaborazione tra fornitori e acquirenti, basata sulla trasparenza, la flessibilità e l'innovazione, sarà la chiave per sostenere la competitività nel mercato globale a LED.

Le tariffe in aumento hanno radicalmente rimodellato la catena di approvvigionamento dell'illuminazione a LED, influendo sia sui produttori cinesi che sugli acquirenti americani. Le aziende che diversificano in modo proattivo la produzione, ottimizzano le catene di approvvigionamento e si concentrano su prodotti di valore superiore sono nella posizione migliore per affrontare queste sfide. Allo stesso modo, gli importatori statunitensi che bilanciano l'approvvigionamento multiorigine, la gestione dei costi e la selezione strategica dei prodotti possono mantenere la competitività nonostante i crescenti doveri.

In questo complesso paesaggio, la collaborazione e l'adattabilità sono essenziali. Lavorare con fornitori esperti e flessibili garantisce l'accesso a prodotti affidabili riducendo al minimo l'esposizione tariffaria. SignliteLED Offre soluzioni su misura, dalle luci a LED ai sistemi di illuminazione completi, con esperienza nel settore della spedizione, della conformità e del supporto dei progetti globali. Sfruttando le nostre conoscenze e risorse, i produttori e gli acquirenti possono proteggere i margini, ridurre i rischi e fornire soluzioni di illuminazione di alta qualità in modo efficiente.

Post correlati

Cercando di esportare prodotti di illuminazione dalla Cambogia e dalla Cina negli Stati Uniti e nelle regioni del sud insieme ai paesi africani.

Ciao,

Se hai bisogno di assistenza, inviaci un'e-mail.