Недавняя волна повышения тарифов на китайские светодиодные освещения вызвала неопределенность как для американских покупателей, так и для китайских производителей. Импортеры беспокоятся о сокращении маржи и более высоких ценах на шельфа, в то время как поставщики изо всех сил пытаются оставаться конкурентоспособными при растущих издержках. Эти опасения выходят за рамки краткосрочной прибыли — они влияют на решения о поиске источников, стабильность цепочки поставок и даже доступ потребителей к доступному энергоэффективному освещению. По мере того, как тарифы меняют глобальные торговые потоки, Юго-Восточная Азия стала альтернативным производственным центром, предлагая более низкие ставки пошлины, но также новые вызовы. Для предприятий с обеих сторон понимание того, как уровни тарифов различаются по происхождению, и изучение практических стратегий для компенсации дополнительных затрат теперь необходимо. В этой статье рассматривается текущий тарифный ландшафт США на импорт светодиодов, сравниваются темпы между Китаем и Юго-Восточной Азией и изложены подходы к экономии средств для производителей и покупателей, ориентирующихся на эту новую реальность.

Тарифный ландшафт США на китайский импорт

Текущие тарифные ставки на китайский импорт светодиодного освещения

По состоянию на середину 2025 года светодиодные светильники, импортированные из Китая, такие как светильники и светильники, подлежат эффективной ставке пошлины около 30 процентов. Эта цифра отражает комбинацию стандартной импортной пошлины США в соответствии с гармонизированным тарифным графиком и дополнительных тарифов, введенных в соответствии с недавними торговыми действиями. Светодиодные панели дисплея, включая видеостены и модули вывесок, обычно подпадают под сопоставимые тарифные структуры, хотя точная ставка может немного варьироваться в зависимости от кода классификации продукта. Однако для большинства практических целей покупатели должны ожидать, что светодиодные дисплеи будут привлекать пошлину в том же диапазоне, что и обычная светодиодная подсветка.

Сроки действия тарифов в 2025 году

Тарифная ситуация особенно нестабильна с начала 2025 года. Ниже приведено краткое изложение основных изменений в политике, влияющих на импорт из Китая:

| дата | действо | Эффективная ставка на китайские товары |

| 4 февраля | Первый раунд тарифов: 10% широко применяется в отношении импорта Китая. | 10% |

| 3 марта | дополнительный 10% добавлено, подняв общее количество 20%. | 20% |

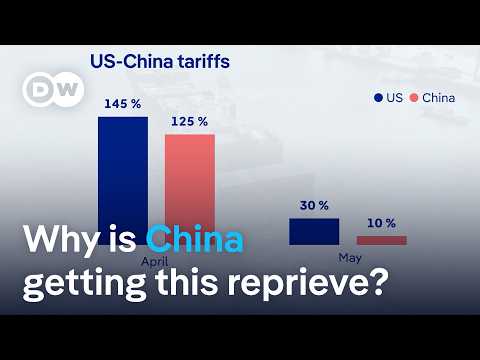

| 2 апреля | Объявлены тарифы «День освобождения»: базовая цена 10% плюс надбавки за конкретные страны. | 10% + переменные надстройки |

| 9–11 апр. | Эскалация толкает кумулятивные тарифы на пик 145%. | 145% |

| 12 мая | Достигнут Женевское соглашение: ставка США снизилась до 30%; Китай сократил до 10%. | 30% |

| 12 августа | Перемирие продлено еще на 90 дней, пошлины в США остаются ограниченными. | 30% |

Эта хронология показывает, как быстро нарастало тарифное бремя — с 10% в начале года до 145% в апреле — прежде чем их снова понизить до текущего 30-процентного уровня в соответствии с временным перемирием.

Пример расчета тарифа: китайские светодиодные ленты

Чтобы проиллюстрировать, как применяются пошлины на практике, рассмотрим отгрузку светодиодных лент, импортированных из Китая, с заявленной таможенной стоимостью $100.

Базовая пошлина (скорость HTS): 2% $100 = $2

Раздел 301 / Взаимный тариф: 30% $100 = $30

Общая пошлина = $2 + $30 = $32

Это означает, что пошлина после тарифов становится $132, что составляет действительную ставку пошлины 32% на заявленную стоимость.

В некоторых случаях импортеры также сталкиваются с так называемой «тарифной стопкой», когда дополнительные сборы накладываются сверх базовых пошлин. Хотя сегодня не все из них применимы к светодиодному освещению, остается риск того, что в будущем могут быть введены новые тарифы, специфичные для конкретных категорий, что еще больше приведет к общему объему импорта.

Сравнение тарифов: Китай и Юго-Восточная Азия

Текущие тарифные ставки из Юго-Восточной Азии

В то время как китайские светодиодные светильники имеют эффективную норму около 30 процентов, некоторые страны Юго-Восточной Азии получают значительно более низкие пошлины при экспорте аналогичных товаров в Соединенные Штаты. По состоянию на середину 2025 года средние ставки:

Вьетнам: 15%

Камбоджа: 10%

Малайзия: 12%

Таиланд: 14%

Эти цифры заметно ниже, чем текущий уровень пошлины на китайский экспорт, что делает Юго-Восточную Азию все более привлекательным вариантом для импортеров США.

Сравнительная таблица тариф

В следующей таблице освещается неравенство тарифных нагрузок между Китаем и избранными странами Юго-Восточной Азии:

| страна-экспортер | Средний эффективный тариф на светодиодное освещение в США | Относительное преимущество против Китая |

| Китай | 30% | --- |

| Вьетна | 15% | −15% |

| Камбоджа | 10% | −20% |

| Малайзия | 12% | −18% |

| Таиланд | 14% | −16% |

Это параллельное сравнение показывает, как поиск той же категории продуктов из Юго-Восточной Азии может привести к экономии 15-20 процентных пунктов по сравнению с импортом непосредственно из Китая.

Производство переезда в Юго-Восточную Азию

Многие китайские осветительные компании начали применять стратегию «Китай плюс один», создавая фабрики или сборочные операции в Юго-Восточной Азии. Перемещая часть своего производства в такие страны, как Вьетнам или Камбоджа, эти компании могут воспользоваться более низкими тарифными ставками, сохраняя при этом доступ к американскому рынку. На практике этот подход не только снижает нагрузку на тарифы, но и может диверсифицировать цепочки поставок, снизить политический риск и обратиться к американским покупателям, ищущим альтернативы за пределами Китая. Однако создание новых производственных баз требует тщательного вложения, обучения рабочей силы и соблюдения местных правил происхождения, чтобы претендовать на льготное тарифное лечение.

Риски перевалки через Юго-Восточную Азию

Наряду с подлинным переездом некоторые экспортеры пытались отправить китайские светодиодные продукты в Юго-Восточную Азию для простого переупаковки или перемаркировки, прежде чем реэкспортировать в США. Эта практика, известная как перевалка, находится под пристальным наблюдением таможенной и пограничной охраны США. При обнаружении товары переклассифицируются в китайские по происхождению и с учетом полной ставки китайской тарифной ставки, часто с дополнительными штрафами или задними пошлинами до 40%. Помимо финансовых потерь, перевалка несет репутационные риски как для экспортеров, так и для импортеров, поскольку цепочки поставок должны соответствовать строгим стандартам соответствия. По этой причине предприятия все больше осознают, что только законное переселение производства, а не просто перенаправление торговых потоков, обеспечивает устойчивую помощь в тарифах.

Воздействие на китайских производителей и покупателей в США

Давление на китайские производители

Рост тарифов на светодиодные светотехники сместил торговую способность на покупателей в США. Импортеры в настоящее время используют более высокие пошлины в качестве рычага, чтобы потребовать более низких цен, что подрывает маржу поставщиков. Для многих китайских экспортеров это означает, что они поглотили бы расходы, которые когда-то были перенесены, что напрямую влияет на прибыльность.

Конкурентная среда также затянулась. Наиболее уязвимыми являются меньшие фабрики с ограниченными ресурсами, так как даже незначительные разницы в ценах могут решить, кто получит заказ. Во многих случаях эти фирмы рискуют потерять долгосрочных клиентов или вообще вытеснить их с рынка.

Более крупные производители отвечают стратегиями диверсификации, часто называемой «Китай плюс один». Увеличив мощность во Вьетнаме, Камбодже или других странах Юго-Восточной Азии, они снижают подверженность тарифам США, сохраняя при этом свою базу в Китае.

Тем не менее, переезд сопряжен с значительным риском. Китайские заводы сталкиваются с проблемой стабильности рабочей силы, в то время как новые зарубежные предприятия требуют свежих методов управления и корректировок цепочки поставок. Дополнительные затраты на логистику, требования к сертификации и неопределенность торговой политики США увеличивают сложность эксплуатации. Для многих компаний решение о диверсификации связано не столько с немедленной прибылью, сколько с долгосрочной выживающей.

Давление на американских покупателей

Для американских импортеров и дистрибьюторов более высокие тарифы означают немедленную нагрузку на затраты. Каждый контейнер, прибывающий из Азии, теперь несет дополнительные обязанности, вынуждая компании либо поглотить расходы, либо передать их по цепочке поставок. На рынке, где чувствительность к ценам высока, повышение розничных цен может привести к тому, что убытки от клиентов у конкурентов или более дешевые заменители.

Меньшие импортеры, в частности, сталкиваются с проблемами ликвидности. Им может не хватать финансового буфера для оплаты пошлины, пока они ожидают несколько месяцев, чтобы вернуть денежные средства за счет продаж. Эта ситуация сделала кредитные условия более жесткими и ограниченной гибкостью в планировании запасов. Более крупные дистрибьюторы могут управлять давлением более эффективно, но даже они видят меньшую маржу и медленный оборот продаж.

Неопределенность торговой политики США добавляет еще один уровень сложности. Покупатели не решаются заключить долгосрочные контракты, зная, что тарифные ставки могут измениться в течение нескольких месяцев. В результате стратегии поиска смены меняются, и многие фирмы проверяют поставщиков во Вьетнаме, Таиланде или Мексике, чтобы сбалансировать расходы. Для покупателей управление этой волатильностью стало не только вопросом контроля затрат, но и выживания на быстро меняющемся рынке.

Стратегии по снижению влияния тарифов

Стратегии для китайских производителей

Чтобы справиться с тарифным давлением, многие китайские поставщики светодиодов используют модель «Китай плюс один». В Китае остаются основные функции, такие как НИОКР, передовая инженерия и точное производство, а трудоемкое производство с большим объемом перенесено в Юго-Восточной Азии. Такой подход позволяет компаниям защищать свои технологические преимущества, снижая при этом риск тарифов.

Еще одна ключевая корректировка заключается в оптимизации цепочки поставок. Создание локальных экосистем закупок и компонентов во Вьетнаме, Камбодже или Таиланде помогает упростить операции и снизить зависимость от поставщиков из Китая. Со временем это может снизить затраты и повысить устойчивость к сбоям в политике.

Также развиваются логистические модели. Некоторые экспортеры теперь предпочитают механизмы DDP (поставленные пошлины), когда поставщик управляет таможенным оформлением и пошлинами от имени покупателя. Это не только снижает финансовое бремя клиента, но и укрепляет отношения между поставщиком и покупателем, предлагая предсказуемые расходы на посадку.

Что касается продукта, то необходимо сдвиг в сторону предложений с более высокой стоимостью. Вместо того, чтобы конкурировать исключительно по цене, производители продвигают системы интеллектуального освещения, интегрированные проектные решения и индивидуальные продукты. Такие стратегии помогают изолировать компании от ценовых войн, управляемых товарами.

Наконец, долгосрочная устойчивость зависит от диверсификации бренда и рынка. Создание англоязычных веб-сайтов, инвестирование в продвижение Google и улучшение SEO-сайтов становятся стандартными практиками.

В то же время поставщики активно исследуют спрос в развивающихся регионах, таких как рынки пояса и дороги, а также на глобальном Юге, где тарифные барьеры ниже, а конкуренция менее насыщена.

Стратегии для американских покупателей

Для импортеров США диверсификация стала центральной стратегией. Многие компании продолжают снабжать высокотехнологичные или индивидуальные светодиодные продукты из Китая, где технические знания остаются непревзойденными. В то же время они расширяют закупки от поставщиков Юго-Восточной Азии, уравновешивая экономию затрат с качеством продукции. Этот подход «многонеоригинал» снижает подверженность тарифным шокам и сбоям в цепочке поставок.

Управление затратами — еще один важный рычаг. Покупатели ведут переговоры с поставщиками, используя рыночные конкуренции, чтобы снизить цены. На уровне розничной торговли некоторые из возросших затрат неизбежно переходят на потребителей за счет постепенной корректировки цен. Хотя это и рискует снизить объем продаж, но помогает сохранить общую маржу на ужесточенном рынке.

Планирование закупок также приобрело новое значение. Импортеры тщательно сроками поставок, чтобы избежать пересекающихся повысился тариф, часто называют «тарифным стеком». Улучшение оборота запасов и более сильное управление денежными потоками гарантируют, что предприятия могут потреблять внезапные изменения в политике, не сталкиваясь с кризисами ликвидности.

Параллельно некоторые компании обращаются к механизмам государственной помощи. Программы, которые предлагают временные исключения тарифов или льготы по сниженной пошлине, обеспечивают краткосрочную помощь, хотя требуют тщательного применения и соблюдения требований.

Наконец, появляется сдвиг в сторону категорий продуктов с более высокой стоимостью. Интеллектуальные системы освещения, энергоэффективные модернизации и передовые проектные решения предлагают более высокую маржу, чем товарные светодиодные ленты или светильники. Согласовывая портфели с этими сегментами с более высокой стоимостью, покупатели в США могут компенсировать убытки, основанные на тарифах, и обеспечить более устойчивую прибыльность.

Будущие перспективы

Тарифная среда для светодиодных продуктов остается неопределенной, сформированная изменением торговой политики и геополитической динамикой. В то время как текущие пошлины вынуждают как китайских производителей, так и американских покупателей адаптироваться, долгосрочная тенденция указывает на диверсификацию цепочки поставок и большее упор на решения с добавленной стоимостью. Юго-Восточная Азия, скорее всего, будет привлекать больше производственных мощностей, но роль Китая как центра НИОКР и передового производства останется критически важной.

Для импортеров США задача будет заключаться в балансе экономической эффективности с стабильностью предложения, особенно в связи с тем, что потребительский спрос продолжает развиваться в сторону интеллектуального и энергоэффективного освещения. Политические корректировки в Вашингтоне, включая потенциальные пересмотры тарифов или исключения, могут ослабить некоторое давление, но волатильность, вероятно, сохранится. В этой среде сотрудничество между поставщиками и покупателями, построенное на прозрачности, гибкости и инновациях, станет ключом к сохранению конкурентоспособности на мировом рынке светодиодов.

Повышение тарифов коренным образом изменило цепочку поставок светодиодного освещения, затронув как китайские производители, так и американские покупатели. Компании, которые активно диверсифицируют производство, оптимизируют цепочки поставок и сосредотачиваются на продуктах с более высокой стоимостью, лучше всего подходят для решения этих проблем. Точно так же импортеры США, которые сбалансируют поиск источников, управление затратами и стратегическим выбором продуктов, могут поддерживать конкурентоспособность, несмотря на рост пошлин.

В этом сложном ландшафте необходимо сотрудничество и адаптивность. Работа с опытными и гибкими поставщиками обеспечивает доступ к надежной продукции, минимизируя при этом тарифные риски. SignliteLED Предлагает индивидуальные решения, от светодиодных лент до комплексных систем освещения, с опытом глобальной доставки, соответствия и поддержки проектов. Используя наши знания и ресурсы, производители и покупатели могут защитить маржу, снизить риски и эффективно предоставлять высококачественные решения для освещения.

Похожие посты

Стремление экспортировать светотехнику из Камбоджи и Китая в США и Южные регионы вместе с африканскими странами.

Здравствуйте,

Если вам нужна помощь, пожалуйста, отправьте нам электронное письмо.