最近の中国の LED 照明の関税引き上げの波動により、米国の購入者と中国の製造業者の両方に不確実性が生じています。 輸入業者は、マージンの縮小と棚の価格の上昇を懸念し、サプライヤーはコストを増やすために競争力を維持するのに苦労しています。 これらの懸念は、短期的な利益を超えています。それらは、調達の決定、サプライ チェーンの安定性、さらには手頃な価格のエネルギー効率の高い照明への消費者のアクセスに影響を与えます。 関税が世界的な貿易の流れを再形成するにつれて、東南アジアは代替製造拠点として浮上し、関税率を下げるだけでなく、新たな課題も提供します。 両側の企業にとって、関税レベルがどのように異なるかを理解し、追加費用を相殺するための実際的な戦略を模索することが不可欠です。 この記事では、LED の輸入に関する現在の米国の関税状況を調査し、中国と東南アジアの料金を比較し、この新しい現実をナビゲートする製造業者や購入者のコスト削減アプローチを概説します。

中国の LED 輸入に関する米国の関税状況

中国の LED 照明輸入品の現在の料金体系

2025 年半ばの時点で、中国から輸入された LED 照明製品 (器具や照明器具など) は、約 30% の実効税率の対象となります。 この数字は、調和された関税スケジュールに基づく米国の標準輸入関税と、最近の貿易措置の下で課せられた追加の関税の組み合わせを反映しています。 ビデオ ウォールやサイネージ モジュールを含む LED ディスプレイ パネルは、通常、同等の料金体系に分類されますが、正確なレートは製品の分類コードによって若干異なる場合があります。 ただし、ほとんどの実用的な目的のために、購入者は、LED ディスプレイが一般的な LED 照明機器と同じ範囲の任務を引き付けると期待する必要があります。

2025 年の関税措置のタイムライン

2025 年の初めから、関税の状況は特に不安定です。 以下は、中国からの輸入に影響を与える主な政策変更の概要です。

| 日付 | 行動 | 中国製品の実効レート |

| 2月4日 | 関税の最初のラウンド: 10% 中国の輸入品に広く適用されます。 | 10% |

| 3マー | 追加 10% 追加、合計を引き上げます 20%. | 20% |

| 2-4月 | 「解放の日」の関税が発表されました: 10% ベースラインと国別の追加料金。 | 10% + 可変アドオン |

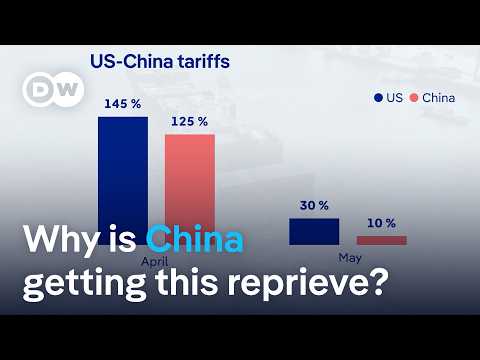

| 4 月 9 ~ 11 日 | エスカレーションにより、累積関税がピークに達します 145%. | 145% |

| 5月12日 | ジュネーブ協定に達した: 米国の金利が引き下げられた 30%; 中国は 10% に削減されます。 | 30% |

| 8月12日 | 休戦はさらに 90 日間延長されました。米国での関税は限られています。 | 30% |

このタイムラインは、一時的な休戦の下で現在の 30% のレベルに縮小される前に、4 月の 10% から 4 月の 145% までの関税負担がいかに急速に上昇したかを示しています。

料金計算例: 中国の LED ストリップ ライト

実際に関税がどのように適用されるかを説明するために、中国から輸入された LED ストリップ ライトの税関値が $100 と宣言されている場合を考えてみましょう。

基本デューティ (HTS レート): $100 の 2% = $2

セクション 301 / 相互料金: $100 の 30% = $30

支払総額 = $2 + $30 = $32

これは、関税が $132 になった後の着陸費用が、申告額に対して 32% の実効率を表していることを意味します。

場合によっては、輸入業者は、基本業務の上に追加の追加料金が階層化される「料金積み上げ」と呼ばれるものにも直面します。 これらすべてが今日の LED 照明に当てはまるわけではありませんが、将来的に新しいカテゴリー別の料金が導入される可能性があり、総輸入負担がさらに増加する可能性があります。

関税の比較: 中国と東南アジア

東南アジアからの現在の料金率

中国の LED 照明製品は、実効率が約 30% に直面していますが、東南アジア諸国では、同様の商品を米国に輸出する際の関税が大幅に低下するというメリットがあります。 2025 年半ばの時点での平均平均レートは次のとおりです。

ベトナム: 15%

カンボジア: 10%

マレーシア: 12%

タイ: 14%

これらの数値は、中国の輸出に対する現在の関税レベルよりも著しく低く、東南アジアは米国の輸入業者にとってますます魅力的な調達オプションとなっています。

比較料金表

次の表は、中国と選択された東南アジア諸国との間の関税負担の格差を強調しています。

| 国を輸出する | 米国への LED 照明の平均有効料金 | 相対的優位性と中国 |

| 中国 | 30% | — ね |

| ベトナ | 15% | −15% |

| カンボジア | 10% | −20% |

| マレーシア | 12% | −18% |

| タイ | 14% | −16% |

この比較は、東南アジアから同じカテゴリーの製品を調達すると、中国から直接輸入する場合と比較して、15 ~ 20 パーセント ポイントの免税になる可能性があることを示しています。

東南アジアへの製造移転

多くの中国の照明会社は、東南アジアに工場や組み立て事業を設立することにより、「中国プラスワン」戦略を採用し始めています。 生産の一部をベトナムやカンボジアなどの国に移すことで、これらの企業は、米国市場へのアクセスを維持しながら、より低い関税率を利用できます。 実際には、このアプローチは関税負担を軽減するだけでなく、サプライ チェーンの多様化、政治的リスクの軽減、および中国以外の代替品を求めるアメリカのバイヤーへのアピールもすることができます。 ただし、新しい生産拠点を設定するには、優遇税制の対象となるために、慎重な投資、労働力トレーニング、および現地の原産規則の遵守が必要です。

東南アジア経由の積み替えのリスク

一部の輸出業者は、本物の移転と並んで、中国製の LED 製品を東南アジアに出荷して、米国に再輸出する前に簡単に再梱包または再ラベル付けすることを試みました。 この慣行 (積み替えとして知られている) は、米国税関と国境警備局によって綿密に監視されています。 商品が検出された場合、商品は中国語として再分類され、多くの場合、追加の罰則または最大 40% までの関税が課せられます。財務上の損失以外にも、サプライ チェーンは厳格なコンプライアンス基準を満たす必要があるため、積み替えは、輸出業者と輸入業者の両方に評判のリスクをもたらします。 このため、企業は、貿易の流れの単なるリダイレクトではなく、正当な生産移転だけが持続可能な関税の軽減をもたらすことにますます気づいています。

中国の製造業者と米国のバイヤーへの影響

中国のメーカーへの圧力

LED 照明製品の関税の引き上げにより、米国の購入者への交渉力が変わりました。 現在、輸入業者はより高い関税を利用して低価格を要求し、サプライヤーのマージンを侵食しています。 多くの中国の輸出業者にとって、これは、かつて転嫁されたコストを吸収し、収益性に直接影響を与えることを意味します。

競争の状況も厳しくなっています。 少額の価格差でも、誰が注文を確保するかを決定できるため、リソースが限られている小規模な工場が最も脆弱です。 多くの場合、これらの企業は長期顧客を失ったり、市場から完全に追い出されたりするリスクがあります。

大規模な製造業者は、「中国プラスワン」と呼ばれることが多い多様化戦略で対応しています。 ベトナム、カンボジア、またはその他の東南アジア諸国に生産能力を拡大することにより、中国での確立された基盤を維持しながら、米国の関税へのエクスポージャーを減らします。

それでも、移転には重大なリスクがあります。 中国の工場は労働力の安定という課題に直面していますが、新しい海外施設は新たな管理慣行とサプライ チェーンの調整を求めています。 ロジスティクスの追加費用、認証要件、および米国の貿易政策の不確実性により、運用の複雑さが増しています。 多くの企業にとって、多様化の決定は、直接的な利益よりも、長期的な生存に関するものです。

アメリカのバイヤーへの圧力

アメリカの輸入業者や流通業者にとって、より高い関税は、即時のコスト負担につながります。 アジアから到着するすべてのコンテナは、追加の任務を負うようになり、企業は費用を吸収するか、サプライ チェーンに転嫁することを余儀なくされています。 価格の感度が高い市場では、小売価格が上昇すると、顧客を競合他社や安価な代替企業に失うリスクがあります。

特に、小規模な輸入業者は、流動性の問題に直面しています。 売上高を通じて現金を回収するのを数か月待っている間、彼らは前もって関税を支払うための経済的緩衝力を欠いている可能性があります。 この状況により、在庫計画における信用条件が厳しく、限られた柔軟性が得られました。 大規模なディストリビューターは圧力をより効果的に管理できますが、マージンが減少し、売上高が遅くなります。

米国の貿易政策の不確実性は、さらに困難な層を追加します。 購入者は、料金が数か月以内に変更される可能性があることを知って、長期契約を約束することをためらっています。 その結果、調達戦略は変化しており、多くの企業がベトナム、タイ、またはメキシコのサプライヤーをテストしてコストのバランスをとっています。 バイヤーにとって、このボラティリティの管理は、コスト管理だけでなく、急速に変化する市場での存続の問題にもなっています。

関税の影響を軽減するための戦略

中国の製造業者のための戦略

関税圧力に対処するために、多くの中国の LED サプライヤーは「中国プラス ワン」モデルを採用しています。 中国では研究開発、高度なエンジニアリング、精密製造などの主要な機能が維持され、労働集約型の大量生産は東南アジアに移行しています。 このアプローチにより、企業は技術的優位性を保護しながら、関税のエクスポージャーを減らします。

もう 1 つの重要な調整は、サプライ チェーンの最適化にあります。 ベトナム、カンボジア、またはタイでのローカライズされた調達とコンポーネントのエコシステムの確立は、業務を合理化し、中国を拠点とするサプライヤーへの依存を減らすのに役立ちます。 これにより、時間が経つにつれて、コストが削減され、ポリシー主導の混乱に対する回復力が向上します。

ロジスティクス モデルも進化しています。 一部の輸出業者は現在、サプライヤーが購入者に代わって通関と関税を管理する DDP (有料の配達税) の取り決めを好む。 これにより、クライアントの経済的負担が軽減されるだけでなく、予測可能な着陸費用を提供することで、サプライヤーと購入者の関係が強化されます。

製品側では、より価値の高い製品への移行が不可欠です。 メーカーは、価格だけで競争するのではなく、スマート照明システム、統合プロジェクト ソリューション、およびカスタマイズされた製品を推進しています。 このような戦略は、企業が商品主導の価格戦争から隔離するのに役立ちます。

最後に、長期的なレジリエンスは、ブランドと市場の多様化にかかっています。 英語のウェブサイトの構築、Google プロモーションへの投資、SEO の存在感の向上が標準的な方法になっています。

同時に、サプライヤーは、一帯一路市場や南部の関税障壁が低く、競争の飽和状態が少ないグローバル サウスなどの新興地域での需要を積極的に調査しています。

アメリカのバイヤーのための戦略

米国の輸入業者にとって、多様化は中心的な戦略になっています。 多くの企業が、技術的専門知識を比類のない中国から高仕様または高度にカスタマイズされた LED 製品を調達し続けています。 同時に、東南アジアのサプライヤーからの購入を拡大し、コスト削減と製品の品質のバランスをとっています。 この「マルチオリジン」調達アプローチにより、関税ショックやサプライチェーンの混乱への影響が軽減されます。

コスト管理は、もう 1 つの重要な手段です。 バイヤーはサプライヤーとより激しく交渉し、市場競争を利用して価格を押し下げています。 小売レベルでは、増加するコストの一部は、徐々に価格調整を行うことで、必然的に消費者に転嫁されます。 これにより、販売量が減少するリスクがありますが、市場の引き締めで全体的なマージンを維持するのに役立ちます。

調達計画も新たな重要性を帯びてきました。 輸入業者は、「関税の積み上げ」と呼ばれることが多い、重複する関税引き上げを避けるために、入荷のタイミングを慎重に調整しています。 在庫回転率の改善とキャッシュ フロー管理の強化により、企業は流動性危機に直面することなく、突然の政策変更を確実に吸収できるようになります。

並行して、一部の企業は政府の救済メカニズムに目を向けています。 一時的な関税の除外または関税率の引き下げを提供するプログラムは、慎重な適用とコンプライアンスを必要としますが、短期的な救済を提供します。

最後に、より価値の高い製品カテゴリへの移行が進んでいます。 スマートな照明システム、エネルギー効率の高い改造、高度なプロジェクト ソリューションは、商品 LED ストリップや備品よりも優れたマージンを提供します。 ポートフォリオをこれらのより価値の高いセグメントと一致させることで、米国の購入者は、関税主導の損失を相殺し、より回復力のある収益性を確保できます。

将来の展望

LED 製品の関税環境は、貿易政策の変化と地政学のダイナミクスによって形作られている不確実なままです。 現在の職務により、中国の製造業者とアメリカのバイヤーの両方が適応することを余儀なくされていますが、長期的な傾向はサプライ チェーンの多様化に向けられ、付加価値のあるソリューションへの重点がさらに重視されています。 東南アジアはより多くの生産能力を獲得する可能性が高いが、研究開発および高度な製造のハブとしての中国の役割は依然として重要である。

米国の輸入業者にとって、特に消費者の需要がスマートでエネルギー効率の高い照明に向かって進化し続けるため、コスト効率のバランスをとることが課題になります。 ワシントンの政策調整には、潜在的な関税の見直しや免除が含まれると、いくらかの圧力が緩和される可能性がありますが、ボラティリティは持続する可能性があります。 このような環境では、サプライヤーとバイヤー間のコラボレーションは、透明性、柔軟性、革新性に基づいて構築され、グローバル LED 市場での競争力を維持するための鍵となります。

引き上げられた料金は、LED 照明サプライ チェーンを根本的に再形成し、中国の製造業者とアメリカの購入者の両方に影響を与えています。 生産の多様化、サプライ チェーンの最適化、より価値の高い製品への注力を積極的に行う企業は、これらの課題を乗り切るのに最適な位置にあります。 同様に、複数のオリジンの調達、コスト管理、および戦略的な製品の選択とバランスを取る米国の輸入業者は、関税の増加にもかかわらず、競争力を維持できます。

この複雑な状況では、コラボレーションと適応性が不可欠です。 経験豊富で柔軟なサプライヤーと協力することで、関税の影響を最小限に抑えながら、信頼できる製品へのアクセスを保証します。 シグライトLED LED ストリップ ライトから完全な照明システムまで、グローバルな配送、コンプライアンス、およびプロジェクト サポートに関する専門知識を備えた、カスタマイズされたソリューションを提供します。 当社の知識とリソースを活用することで、製造業者と購入者が同様にマージンを保護し、リスクを軽減し、高品質の照明ソリューションを効率的に提供できます。

関連記事

アフリカ諸国とともに、カンボジアと中国から米国と南地域に照明製品を輸出することを検討しています。

こんにちは

サポートが必要な場合は、メールでお問い合わせください。