กระแสภาษีที่เพิ่มขึ้นเมื่อเร็ว ๆ นี้สำหรับไฟ LED ของจีนทำให้เกิดความไม่แน่นอนสำหรับทั้งผู้ซื้อในสหรัฐฯและผู้ผลิตจีน ผู้นำเข้ากังวลเกี่ยวกับการลดอัตรากำไรและราคาชั้นวางที่สูงขึ้น ในขณะที่ซัพพลายเออร์พยายามดิ้นรนเพื่อให้สามารถแข่งขันได้ภายใต้ต้นทุนที่เพิ่มขึ้น ความกังวลเหล่านี้มีมากกว่าผลกำไรในระยะสั้น ซึ่งส่งผลต่อการตัดสินใจในการจัดหา เสถียรภาพของห่วงโซ่อุปทาน และแม้กระทั่งการเข้าถึงแสงที่ประหยัดพลังงานของผู้บริโภค เมื่ออัตราภาษีเปลี่ยนแปลงกระแสการค้าโลก เอเชียตะวันออกเฉียงใต้ได้กลายเป็นศูนย์กลางการผลิตทางเลือก โดยเสนออัตราภาษีที่ต่ำกว่า แต่ยังรวมถึงความท้าทายใหม่ๆ สำหรับธุรกิจทั้งสองฝ่าย การทำความเข้าใจว่าระดับภาษีแตกต่างกันอย่างไรตามแหล่งกำเนิด และการสำรวจกลยุทธ์เชิงปฏิบัติเพื่อชดเชยต้นทุนที่เพิ่มขึ้นเป็นสิ่งสำคัญในตอนนี้ บทความนี้จะตรวจสอบภูมิทัศน์ภาษีศุลกากรของสหรัฐฯ ในปัจจุบันเกี่ยวกับการนำเข้า LED เปรียบเทียบอัตราระหว่างจีนและเอเชียตะวันออกเฉียงใต้ และสรุปแนวทางการประหยัดต้นทุนสำหรับผู้ผลิตและผู้ซื้อที่นำทางความเป็นจริงใหม่นี้

ภูมิทัศน์ภาษีศุลกากรของจีนนำเข้านำจีน

อัตราภาษีปัจจุบันสำหรับการนำเข้าไฟ LED ของจีน

ในช่วงกลางปี 2025 ผลิตภัณฑ์ไฟ LED ที่นำเข้าจากประเทศจีน เช่น อุปกรณ์ติดตั้งและโคมไฟ อาจมีอัตราภาษีที่มีประสิทธิภาพประมาณ 30 เปอร์เซ็นต์ ตัวเลขนี้สะท้อนถึงการรวมกันของภาษีนำเข้าของสหรัฐฯ มาตรฐานภายใต้กำหนดการภาษีที่สอดคล้องกันและภาษีเพิ่มเติมที่กำหนดภายใต้การดำเนินการทางการค้าล่าสุด แผงแสดงผล LED รวมถึงผนังวิดีโอและโมดูลป้าย โดยทั่วไปจะอยู่ภายใต้โครงสร้างอัตราภาษีที่เปรียบเทียบได้ แม้ว่าอัตราที่แน่นอนอาจแตกต่างกันเล็กน้อยขึ้นอยู่กับรหัสการจัดประเภทของผลิตภัณฑ์ อย่างไรก็ตาม เพื่อวัตถุประสงค์ในทางปฏิบัติส่วนใหญ่ ผู้ซื้อควรคาดหวังว่าจอแสดงผล LED จะดึงดูดหน้าที่ในช่วงเดียวกับอุปกรณ์ไฟ LED ทั่วไป

ไทม์ไลน์ของการดำเนินการภาษีในปี 2568

สถานการณ์ภาษีมีความผันผวนเป็นพิเศษตั้งแต่ต้นปี 2568 ด้านล่างนี้คือบทสรุปของการเปลี่ยนแปลงนโยบายที่สำคัญที่ส่งผลต่อการนำเข้าจากประเทศจีน:

| สมัย | การปฏิบัติ | อัตราที่มีประสิทธิภาพสำหรับสินค้าจีน |

| 4-ก.พ. | อัตราภาษีศุลกากรรอบแรก: 10% นำไปใช้กับสินค้านำเข้าของจีนอย่างกว้างๆ | 10% |

| 3-Mar | เพิ่มเติม 10% เพิ่มเพิ่มยอดรวมเป็น 20%. | 20% |

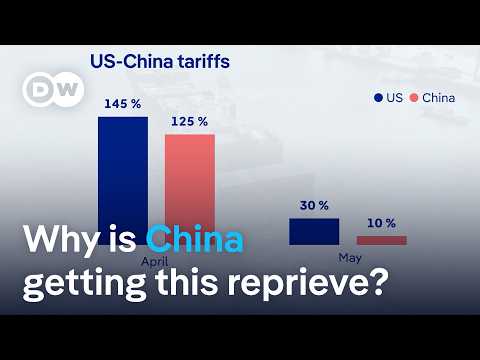

| 2-เม.ย. | อัตราภาษี "วันปลดปล่อย" ประกาศ: 10% พื้นฐานบวกค่าธรรมเนียมเฉพาะประเทศ | 10% + ตัวแปรเสริม |

| 9-11 เม.ย. | การยกระดับผลักดันอัตราภาษีสะสมไปยังจุดสูงสุดของ 145%. | 145% |

| 12-พ.ค. | บรรลุข้อตกลงเจนีวา: อัตราของสหรัฐอเมริกาลดลงเหลือ 30%; จีนลดเหลือ 10% | 30% |

| 12 ส.ค. | พักรบอีก 90 วัน หน้าที่ของสหรัฐฯ ยังคงถูกต่อยอด | 30% |

ไทม์ไลน์นี้แสดงให้เห็นว่าภาระภาษีเพิ่มขึ้นอย่างรวดเร็วเพียงใด—จาก 10 เปอร์เซ็นต์เมื่อต้นปีถึงสูงถึง 145 เปอร์เซ็นต์ในเดือนเมษายน ก่อนที่จะถูกลดขนาดกลับเป็น 30 เปอร์เซ็นต์ในปัจจุบันภายใต้การพักรบชั่วคราว

ตัวอย่างการคำนวณภาษี: ไฟ LED แถบจีน

เพื่อแสดงให้เห็นว่าหน้าที่นั้นถูกนำไปใช้ในทางปฏิบัติอย่างไร ให้พิจารณาการจัดส่งไฟแถบ LED ที่นำเข้าจากประเทศจีนโดยมีมูลค่าศุลกากรที่ประกาศไว้ที่ $100

ฐานอากร (อัตรา HTS): 2% ของ $100 = $2

มาตรา 301 / อัตราภาษีส่วนกลับ: 30% จาก $100 = $30

รวมอากรทั้งหมด = $2 + $30 = $32

ซึ่งหมายความว่าต้นทุนที่ดินหลังจากภาษีกลายเป็น $132 ซึ่งแสดงถึงอัตราอากรที่มีประสิทธิผลที่ 32% จากมูลค่าที่ประกาศ

ในบางกรณี ผู้นำเข้าต้องเผชิญกับสิ่งที่เรียกว่า "การซ้อนภาษี" โดยที่ค่าธรรมเนียมเพิ่มเติมจะถูกจัดวางทับหน้าที่ฐาน แม้ว่าจะไม่ใช่ทั้งหมดที่ใช้กับไฟ LED ในปัจจุบัน แต่ความเสี่ยงยังคงอยู่ที่อัตราภาษีเฉพาะหมวดหมู่ใหม่สามารถนำมาใช้ได้ในอนาคต ซึ่งจะเพิ่มภาระการนำเข้าทั้งหมด

การเปรียบเทียบภาษี: จีนกับเอเชียตะวันออกเฉียงใต้

อัตราภาษีปัจจุบันจากเอเชียตะวันออกเฉียงใต้

ในขณะที่ผลิตภัณฑ์ไฟ LED ของจีนต้องเผชิญกับอัตราที่มีประสิทธิภาพประมาณ 30 เปอร์เซ็นต์ แต่หลายประเทศในเอเชียตะวันออกเฉียงใต้ได้รับประโยชน์จากหน้าที่ที่ลดลงอย่างมากเมื่อส่งออกสินค้าที่คล้ายคลึงกันไปยังสหรัฐอเมริกา ในกลางปี 2025 อัตราเฉลี่ยประมาณ:

เวียดนาม: 15%

กัมพูชา: 10%

มาเลเซีย: 12%

ประเทศไทย: 14%

ตัวเลขเหล่านี้ต่ำกว่าระดับอากรในปัจจุบันสำหรับการส่งออกของจีนอย่างเห็นได้ชัด ทำให้เอเชียตะวันออกเฉียงใต้เป็นตัวเลือกการจัดหาที่น่าสนใจมากขึ้นสำหรับผู้นำเข้าในสหรัฐฯ

ตารางภาษีเปรียบเทียบ

ตารางต่อไปนี้เน้นถึงความเหลื่อมล้ำของภาระภาษีระหว่างจีนและประเทศในเอเชียตะวันออกเฉียงใต้ที่เลือก:

| ประเทศผู้ส่งออก | อัตราภาษีที่มีประสิทธิภาพโดยเฉลี่ยสำหรับไฟ LED ไปยังสหรัฐอเมริกา | ความได้เปรียบสัมพัทธ์กับจีน |

| เมืองมร | 30% | — |

| ประเทศเวียตนาม | 15% | −15% |

| ประเทศกัมพูชา | 10% | −20% |

| มาเลเซีย | 12% | −18% |

| ประเทศไทย | 14% | −16% |

การเปรียบเทียบแบบเคียงข้างกันนี้แสดงให้เห็นว่าการจัดหาผลิตภัณฑ์ประเภทเดียวกันจากเอเชียตะวันออกเฉียงใต้สามารถส่งผลให้ประหยัดภาษีได้ 15 ถึง 20 เปอร์เซ็นต์เมื่อเทียบกับการนำเข้าโดยตรงจากจีน

การผลิตการย้ายถิ่นฐานไปยังเอเชียตะวันออกเฉียงใต้

บริษัทไฟส่องสว่างของจีนหลายแห่งเริ่มใช้กลยุทธ์ "จีนบวกหนึ่ง" โดยการจัดตั้งโรงงานหรือปฏิบัติการประกอบในเอเชียตะวันออกเฉียงใต้ โดยการย้ายส่วนหนึ่งของการผลิตไปยังประเทศต่างๆ เช่น เวียดนามหรือกัมพูชา บริษัทเหล่านี้สามารถใช้ประโยชน์จากอัตราภาษีที่ต่ำกว่าในขณะที่ยังคงเข้าถึงตลาดสหรัฐฯ ในทางปฏิบัติ แนวทางนี้ไม่เพียงแต่ลดภาระภาษีเท่านั้น แต่ยังสามารถกระจายห่วงโซ่อุปทาน ลดความเสี่ยงทางการเมือง และดึงดูดผู้ซื้อชาวอเมริกันที่แสวงหาทางเลือกอื่นนอกประเทศจีน อย่างไรก็ตาม การจัดตั้งฐานการผลิตใหม่ต้องใช้การลงทุนอย่างระมัดระวัง การฝึกอบรมพนักงาน และการปฏิบัติตามกฎแหล่งกำเนิดสินค้าในท้องถิ่นเพื่อให้มีคุณสมบัติสำหรับการรักษาอัตราภาษีศุลกากรพิเศษ

ความเสี่ยงของการถ่ายเทผ่านเอเชียตะวันออกเฉียงใต้

นอกเหนือจากการย้ายถิ่นฐานที่แท้จริงแล้ว ผู้ส่งออกบางรายได้พยายามจัดส่งผลิตภัณฑ์ LED ที่ผลิตในจีนไปยังเอเชียตะวันออกเฉียงใต้เพื่อบรรจุหีบห่อใหม่หรือติดฉลากใหม่ก่อนที่จะส่งออกไปยังสหรัฐอเมริกาอีกครั้ง การปฏิบัตินี้หรือที่เรียกว่าการถ่ายลำ - ได้รับการตรวจสอบอย่างใกล้ชิดโดยศุลกากรและการป้องกันชายแดนของสหรัฐอเมริกา หากตรวจพบสินค้าจะถูกจัดประเภทใหม่เป็นแหล่งกำเนิดของจีนและขึ้นอยู่กับอัตราภาษีของจีนโดยที่มักจะมีบทลงโทษเพิ่มเติมหรืออากรย้อนหลังถึง 40% นอกเหนือจากการสูญเสียทางการเงินแล้ว Transshipment มีความเสี่ยงต่อทั้งผู้ส่งออกและผู้นำเข้าเนื่องจากห่วงโซ่อุปทานต้องเป็นไปตามมาตรฐานที่เข้มงวด ด้วยเหตุผลนี้ ธุรกิจต่างๆ ตระหนักมากขึ้นว่าการย้ายการผลิตที่ถูกต้องตามกฎหมาย ไม่ใช่แค่การเปลี่ยนเส้นทางการค้าเท่านั้น ช่วยบรรเทาภาษีอย่างยั่งยืน

ผลกระทบต่อผู้ผลิตจีนและผู้ซื้อในสหรัฐฯ

แรงกดดันต่อผู้ผลิตจีน

อัตราภาษีที่เพิ่มขึ้นสำหรับผลิตภัณฑ์ไฟ LED ได้เปลี่ยนอำนาจการเจรจาต่อรองไปยังผู้ซื้อในสหรัฐฯ ผู้นำเข้ากำลังใช้หน้าที่ที่สูงขึ้นเพื่อเรียกร้องราคาที่ต่ำกว่า ซึ่งกัดเซาะอัตรากำไรของซัพพลายเออร์ สำหรับผู้ส่งออกชาวจีนจำนวนมาก นี่หมายถึงการดูดซับต้นทุนที่เคยส่งต่อ ซึ่งส่งผลกระทบโดยตรงต่อความสามารถในการทำกำไร

แนวการแข่งขันก็รัดกุมเช่นกัน โรงงานขนาดเล็กที่มีทรัพยากรจำกัดเป็นกลุ่มที่เปราะบางที่สุด เนื่องจากความแตกต่างของราคาเพียงเล็กน้อยก็สามารถตัดสินได้ว่าใครเป็นผู้ได้รับคำสั่งซื้อ ในหลายกรณี บริษัทเหล่านี้เสี่ยงที่จะสูญเสียลูกค้าระยะยาวหรือถูกผลักออกจากตลาดโดยสิ้นเชิง

ผู้ผลิตรายใหญ่กำลังตอบสนองด้วยกลยุทธ์การกระจายความเสี่ยง ซึ่งมักเรียกว่า "จีนบวกหนึ่ง" ด้วยการขยายกำลังการผลิตไปยังเวียดนาม กัมพูชา หรือประเทศอื่นๆ ในเอเชียตะวันออกเฉียงใต้ พวกเขาลดความเสี่ยงในการเก็บภาษีศุลกากรของสหรัฐฯ ในขณะที่ยังคงฐานที่มั่นคงในประเทศจีน

อย่างไรก็ตาม การย้ายถิ่นฐานยังมีความเสี่ยงสูง โรงงานจีนเผชิญกับความท้าทายด้านความมั่นคงของแรงงาน ในขณะที่โรงงานในต่างประเทศแห่งใหม่ต้องการแนวทางการจัดการที่สดใหม่และการปรับห่วงโซ่อุปทาน ต้นทุนด้านลอจิสติกส์ที่เพิ่มขึ้น ข้อกำหนดการรับรอง และความไม่แน่นอนของนโยบายการค้าของสหรัฐฯ ล้วนเพิ่มความซับซ้อนในการปฏิบัติงาน สำหรับหลายบริษัท การตัดสินใจกระจายความเสี่ยงนั้นน้อยกว่าเกี่ยวกับผลกำไรในทันทีและมากกว่าเกี่ยวกับการอยู่รอดในระยะยาว

แรงกดดันต่อผู้ซื้อชาวอเมริกัน

สำหรับผู้นำเข้าและผู้จัดจำหน่ายชาวอเมริกัน อัตราภาษีที่สูงขึ้นจะส่งผลให้เป็นภาระต้นทุนในทันที ตู้คอนเทนเนอร์ทุกตู้ที่มาจากเอเชียตอนนี้มีหน้าที่เพิ่มเติม ทำให้บริษัทต่างๆ ต้องรับภาระค่าใช้จ่ายหรือส่งต่อห่วงโซ่อุปทาน ในตลาดที่ความอ่อนไหวของราคาสูง การเพิ่มราคาขายปลีกเสี่ยงต่อการสูญเสียลูกค้าไปยังคู่แข่งหรือสินค้าทดแทนที่ถูกกว่า

โดยเฉพาะอย่างยิ่งผู้นำเข้าที่มีขนาดเล็กกว่าต้องเผชิญกับความท้าทายด้านสภาพคล่อง พวกเขาอาจขาดบัฟเฟอร์ทางการเงินเพื่อจ่ายอากรล่วงหน้าในขณะที่รอเดือนเพื่อกู้คืนเงินสดผ่านการขาย สถานการณ์นี้ทำให้เงื่อนไขเครดิตเข้มงวดขึ้นและยืดหยุ่นในการวางแผนสินค้าคงคลัง ผู้จัดจำหน่ายรายใหญ่สามารถจัดการแรงกดดันได้อย่างมีประสิทธิภาพมากขึ้น แต่ถึงกระนั้นพวกเขาก็เห็นอัตรากำไรที่ลดลงและยอดขายที่ลดลง

ความไม่แน่นอนของนโยบายการค้าของสหรัฐฯ เพิ่มความยากอีกชั้นหนึ่ง ผู้ซื้อลังเลที่จะทำสัญญาระยะยาว โดยรู้ว่าอัตราภาษีสามารถเปลี่ยนแปลงได้ภายในไม่กี่เดือน ด้วยเหตุนี้ กลยุทธ์การจัดหาจึงเปลี่ยนไป โดยบริษัทหลายแห่งทดสอบซัพพลายเออร์ในเวียดนาม ไทย หรือเม็กซิโก เพื่อสร้างสมดุลระหว่างต้นทุน สำหรับผู้ซื้อ การจัดการความผันผวนนี้ไม่เพียงแต่กลายเป็นคำถามเกี่ยวกับการควบคุมต้นทุนเท่านั้น แต่ยังกลายเป็นปัญหาในการอยู่รอดในตลาดที่เปลี่ยนแปลงอย่างรวดเร็วอีกด้วย

กลยุทธ์เพื่อลดผลกระทบด้านภาษี

กลยุทธ์สำหรับผู้ผลิตจีน

เพื่อรับมือกับแรงกดดันด้านภาษี ซัพพลายเออร์นำชาวจีนจำนวนมากใช้โมเดล "จีนบวกหนึ่ง" หน้าที่หลัก เช่น R&D วิศวกรรมขั้นสูง และการผลิตที่แม่นยำยังคงอยู่ในประเทศจีน ในขณะที่การผลิตที่ต้องใช้แรงงานสูงและมีปริมาณมากจะเปลี่ยนไปเป็นเอเชียตะวันออกเฉียงใต้ แนวทางนี้ช่วยให้บริษัทต่างๆ สามารถปกป้องขอบทางเทคโนโลยีของตนได้ในขณะที่ลดการเปิดเผยภาษี

การปรับคีย์อื่นอยู่ในการเพิ่มประสิทธิภาพห่วงโซ่อุปทาน การสร้างระบบนิเวศการจัดซื้อและส่วนประกอบเฉพาะในเวียดนาม กัมพูชา หรือไทย ช่วยปรับปรุงการดำเนินงานและลดการพึ่งพาซัพพลายเออร์ในจีน เมื่อเวลาผ่านไป สิ่งนี้สามารถลดต้นทุนและปรับปรุงความยืดหยุ่นต่อการหยุดชะงักตามนโยบาย

โมเดลโลจิสติกส์ก็มีการพัฒนาเช่นกัน ผู้ส่งออกบางรายต้องการข้อตกลง DDP (Delivered Duty Paid) ซึ่งซัพพลายเออร์จัดการพิธีการทางศุลกากรและอากรในนามของผู้ซื้อ สิ่งนี้ไม่เพียงแต่ช่วยลดภาระทางการเงินของลูกค้า แต่ยังช่วยกระชับความสัมพันธ์ระหว่างซัพพลายเออร์กับผู้ซื้อด้วยการนำเสนอต้นทุนที่ดินที่คาดการณ์ได้

ในด้านผลิตภัณฑ์ การเปลี่ยนไปสู่ข้อเสนอที่มีมูลค่าสูงกว่าเป็นสิ่งสำคัญ แทนที่จะแข่งขันกันอย่างหมดจดด้านราคา ผู้ผลิตกำลังส่งเสริมระบบไฟอัจฉริยะ โซลูชันโครงการแบบบูรณาการ และผลิตภัณฑ์ที่ปรับแต่งได้ กลยุทธ์ดังกล่าวช่วยป้องกันบริษัทจากสงครามราคาที่ขับเคลื่อนด้วยสินค้าโภคภัณฑ์

สุดท้าย ความยืดหยุ่นในระยะยาวขึ้นอยู่กับการกระจายแบรนด์และตลาด การสร้างเว็บไซต์ภาษาอังกฤษ การลงทุนในการโปรโมตของ Google และการปรับปรุงสถานะ SEO กำลังกลายเป็นแนวทางปฏิบัติมาตรฐาน

ในเวลาเดียวกัน ซัพพลายเออร์กำลังสำรวจความต้องการในภูมิภาคเกิดใหม่อย่างแข็งขัน เช่น ตลาดแถบคาดและถนนและทางใต้ของโลก ซึ่งอุปสรรคด้านภาษีลดลงและการแข่งขันไม่อิ่มตัว

กลยุทธ์สำหรับผู้ซื้อชาวอเมริกัน

สำหรับผู้นำเข้าในสหรัฐอเมริกา การกระจายความเสี่ยงได้กลายเป็นกลยุทธ์หลัก หลายบริษัทยังคงจัดหาผลิตภัณฑ์ LED ที่มีข้อกำหนดสูงหรือปรับแต่งมาอย่างดีจากประเทศจีน ซึ่งความเชี่ยวชาญทางเทคนิคยังคงไม่มีใครเทียบได้ ในขณะเดียวกัน พวกเขากำลังขยายการซื้อจากซัพพลายเออร์ในเอเชียตะวันออกเฉียงใต้ ปรับสมดุลการประหยัดต้นทุนด้วยคุณภาพของผลิตภัณฑ์ วิธีการจัดหา "หลายแหล่งกำเนิด" นี้ช่วยลดการสัมผัสกับการกระแทกของอัตราภาษีและการหยุดชะงักของห่วงโซ่อุปทาน

การจัดการต้นทุนเป็นอีกคันที่สำคัญ ผู้ซื้อกำลังเจรจากับซัพพลายเออร์ให้หนักขึ้น โดยใช้ประโยชน์จากการแข่งขันในตลาดเพื่อผลักดันราคาให้ตกต่ำ ในระดับการขายปลีก ต้นทุนที่เพิ่มขึ้นบางส่วนจะถูกส่งต่อไปยังผู้บริโภคอย่างหลีกเลี่ยงไม่ได้ผ่านการปรับราคาทีละน้อย แม้ว่าสิ่งนี้จะลดความเสี่ยงในการลดปริมาณการขาย แต่ก็ช่วยรักษาอัตรากำไรโดยรวมในตลาดที่ตึงตัว

การวางแผนการจัดซื้อได้มีความสำคัญใหม่เช่นกัน ผู้นำเข้ากำลังกำหนดเวลาการจัดส่งอย่างระมัดระวังเพื่อหลีกเลี่ยงการเพิ่มอัตราภาษีที่ทับซ้อนกัน ซึ่งมักเรียกว่า "การซ้อนภาษี" มูลค่าการหมุนเวียนสินค้าคงคลังที่ดีขึ้นและการจัดการกระแสเงินสดที่แข็งแกร่งขึ้นทำให้มั่นใจได้ว่าธุรกิจสามารถรับการเปลี่ยนแปลงนโยบายอย่างกะทันหันโดยไม่ต้องเผชิญกับวิกฤตสภาพคล่อง

ควบคู่ไปกับบางบริษัทที่หันไปใช้กลไกการบรรเทาทุกข์ของรัฐบาล โปรแกรมที่เสนอการยกเว้นภาษีชั่วคราวหรืออัตราภาษีที่ลดลงช่วยบรรเทาได้ในระยะสั้น แม้ว่าจะต้องมีการบังคับใช้อย่างระมัดระวังและการปฏิบัติตาม

สุดท้าย การเปลี่ยนแปลงไปสู่หมวดหมู่ผลิตภัณฑ์ที่มีมูลค่าสูงกว่ากำลังเกิดขึ้น ระบบไฟส่องสว่างอัจฉริยะ การปรับปรุงที่ประหยัดพลังงาน และโซลูชันโครงการขั้นสูงให้อัตรากำไรที่ดีกว่าแถบ LED หรืออุปกรณ์ติดตั้ง ด้วยการจัดพอร์ตการลงทุนให้สอดคล้องกับกลุ่มที่มีมูลค่าสูงกว่าเหล่านี้ ผู้ซื้อในสหรัฐฯ สามารถชดเชยการสูญเสียที่ขับเคลื่อนด้วยภาษีและรักษาความสามารถในการทำกำไรที่ยืดหยุ่นได้มากขึ้น

มุมมองในอนาคต

สภาพแวดล้อมด้านภาษีสำหรับผลิตภัณฑ์ LED ยังคงไม่แน่นอน ถูกกำหนดโดยนโยบายการค้าที่เปลี่ยนแปลงไปและพลวัตทางภูมิรัฐศาสตร์ ในขณะที่หน้าที่ในปัจจุบันได้บังคับให้ทั้งผู้ผลิตจีนและผู้ซื้อชาวอเมริกันต้องปรับตัว แต่แนวโน้มระยะยาวชี้ไปที่การกระจายห่วงโซ่อุปทานและเน้นที่โซลูชันที่มีมูลค่าเพิ่มมากขึ้น เอเชียตะวันออกเฉียงใต้มีแนวโน้มที่จะเพิ่มกำลังการผลิตมากขึ้น แต่บทบาทของจีนในฐานะศูนย์กลางสำหรับการวิจัยและพัฒนาและการผลิตขั้นสูงจะยังคงมีความสำคัญ

สำหรับผู้นำเข้าในสหรัฐอเมริกา ความท้าทายคือการปรับสมดุลประสิทธิภาพด้านต้นทุนกับเสถียรภาพของอุปทาน โดยเฉพาะอย่างยิ่งเมื่อความต้องการของผู้บริโภคยังคงพัฒนาไปสู่ระบบแสงสว่างที่ชาญฉลาดและประหยัดพลังงาน การปรับนโยบายในวอชิงตัน รวมถึงการทบทวนภาษีศุลกากรหรือการยกเว้นที่อาจเกิดขึ้น อาจช่วยลดแรงกดดันได้ แต่ความผันผวนมีแนวโน้มที่จะยังคงมีอยู่ ในสภาพแวดล้อมนี้ การทำงานร่วมกันระหว่างซัพพลายเออร์และผู้ซื้อ—สร้างขึ้นจากความโปร่งใส ความยืดหยุ่น และนวัตกรรม—จะเป็นกุญแจสำคัญในการรักษาความสามารถในการแข่งขันในตลาด LED ทั่วโลก

อัตราภาษีที่เพิ่มขึ้นได้เปลี่ยนโฉมหน้าห่วงโซ่อุปทานไฟ LED โดยพื้นฐานแล้ว ซึ่งส่งผลกระทบต่อทั้งผู้ผลิตในจีนและผู้ซื้อชาวอเมริกัน บริษัทที่กระจายการผลิตในเชิงรุก เพิ่มประสิทธิภาพห่วงโซ่อุปทาน และมุ่งเน้นไปที่ผลิตภัณฑ์ที่มีมูลค่าสูงกว่า อยู่ในตำแหน่งที่ดีที่สุดในการนำทางความท้าทายเหล่านี้ ในทำนองเดียวกัน ผู้นำเข้าของสหรัฐฯ ที่สร้างสมดุลระหว่างการจัดหา การจัดการต้นทุน และการเลือกผลิตภัณฑ์เชิงกลยุทธ์สามารถรักษาความสามารถในการแข่งขันได้แม้จะมีหน้าที่เพิ่มขึ้นก็ตาม

ในภูมิทัศน์ที่ซับซ้อนนี้ การทำงานร่วมกันและการปรับตัวเป็นสิ่งสำคัญ การทำงานกับซัพพลายเออร์ที่มีประสบการณ์และยืดหยุ่นช่วยให้มั่นใจถึงการเข้าถึงผลิตภัณฑ์ที่เชื่อถือได้ในขณะที่ลดการเปิดเผยอัตราภาษี SignliteLED นำเสนอโซลูชันที่ปรับแต่งมาโดยเฉพาะ ตั้งแต่ไฟ LED แถบไปจนถึงระบบไฟส่องสว่างที่สมบูรณ์ โดยมีความเชี่ยวชาญในการขนส่งทั่วโลก การปฏิบัติตามข้อกำหนด และการสนับสนุนโครงการ ด้วยการใช้ประโยชน์จากความรู้และทรัพยากรของเรา ผู้ผลิตและผู้ซื้อสามารถปกป้องส่วนต่าง ลดความเสี่ยง และส่งมอบโซลูชันระบบแสงสว่างคุณภาพสูงได้อย่างมีประสิทธิภาพ

กระทู้ที่เกี่ยวข้อง

ต้องการส่งออกผลิตภัณฑ์แสงสว่างจากกัมพูชาและจีนไปยังสหรัฐอเมริกาและภาคใต้พร้อมกับประเทศในแอฟริกา

สวัสดี

หากคุณต้องการความช่วยเหลือ โปรดส่งอีเมลถึงเรา