Niedawna fala wzrostu taryf w chińskim oświetleniu LED wywołała niepewność zarówno dla kupujących w USA, jak i chińskich producentów. Importerzy martwią się o kurczenie się marż i wyższe ceny na półkach, podczas gdy dostawcy mają trudności z utrzymaniem konkurencyjności w przypadku rosnących kosztów. Obawy te wykraczają poza krótkoterminowy zysk — wpływają na decyzje dotyczące pozyskiwania, stabilność łańcucha dostaw, a nawet dostęp konsumentów do niedrogiego, energooszczędnego oświetlenia. W miarę jak taryfy zmieniają światowy przepływ handlu, Azja Południowo-Wschodnia stała się alternatywnym centrum produkcyjnym, oferując niższe stawki celne, ale także nowe wyzwania. W przypadku firm po obu stronach zrozumienie, w jaki sposób poziom taryf różni się w zależności od pochodzenia i zbadanie praktycznych strategii w celu zrekompensowania dodatkowych kosztów, jest teraz niezbędne. W tym artykule przeanalizowano obecny krajobraz taryfy USA na import LED, porównano stawki między Chinami a Azją Południowo-Wschodnią oraz przedstawiono podejścia do oszczędzania kosztów dla producentów i nabywców, którzy poruszają się po tej nowej rzeczywistości.

Krajobraz taryfy USA na chińskie diody importowe

Obecne stawki taryfowe na chińskie oświetlenie LED importowane

W połowie 2025 r. produkty oświetleniowe LED importowane z Chin – takie jak oprawy i oprawy – podlegają efektywnej stawce celnej wynoszącej około 30 procent. Liczba ta odzwierciedla połączenie standardowych cła przywozowego USA zgodnie z Harmonogramem Taryf Zharmonizowanych oraz dodatkowych taryf nałożonych w ramach ostatnich działań handlowych. Panele wyświetlacza LED, w tym ściany wideo i moduły oznakowania, zazwyczaj mieszczą się w porównywalnych strukturach taryfowych, chociaż dokładna stawka może się nieznacznie różnić w zależności od kodu klasyfikacyjnego produktu. Jednak dla większości praktycznych celów kupujący powinni oczekiwać, że wyświetlacze LED przyciągną obowiązki w tym samym zakresie, co ogólne wyposażenie oświetleniowe LED.

Harmonogram działań taryfowych w 2025 r.

Sytuacja taryfowa była szczególnie niestabilna od początku 2025 roku. Poniżej znajduje się podsumowanie głównych zmian polityki wpływających na przywóz z Chin:

| pochodzić z dane | mechanizm | Efektywna stawka na chińskie towary |

| 4-luty | Pierwsza runda taryf: 10% szeroko stosowane w przypadku chińskiego importu. | 10% |

| 3-mar | dostawny 10% dodano, podnosząc sumę do 20%. | 20% |

| 2 kwietnia | Taryfy „Dzień Wyzwolenia” ogłosiły: 10% bazowe plus dopłaty specyficzne dla danego kraju. | 10% + Zmienne dodatki |

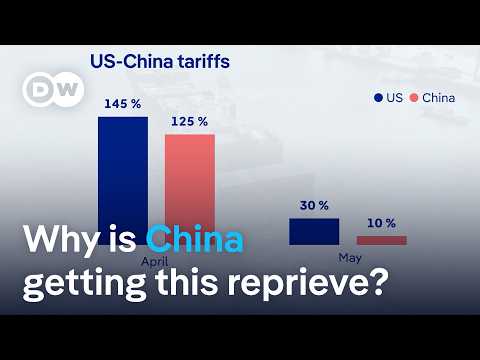

| 9-11 kwietnia | Eskalacja przesuwa skumulowane taryfy na szczyt 145%. | 145% |

| 12-maj | Osiągnięto porozumienie w Genewie: stawka w USA obniżona do 30%; Chiny ograniczają się do 10%. | 30% |

| 12-sierpień | Rozejm przedłużony o kolejne 90 dni; obowiązki USA pozostają ograniczone. | 30% |

Ten harmonogram pokazuje, jak szybko w kwietniu wzrosło obciążenie taryfowe – z 10 procent na początku roku do 145 procent w kwietniu – zanim zostało zmniejszone do obecnego poziomu 30 procent w ramach tymczasowego rozejmu.

Przykład obliczania taryfy: chińskie światła paskowe LED

Aby zilustrować, w jaki sposób obowiązki są stosowane w praktyce, rozważ przesyłkę świateł LED z paskiem LED importowanymi z Chin o zadeklarowanej wartości celnej $100.

Podstawowe obciążenie (stopień HTS): 2% $100 = $2

Sekcja 301 / Taryfa wzajemna: 30% $100 = $30

Całkowite cło należne = $2 + $30 = $32

Oznacza to, że koszt wyładowania po taryfach staje się $132, co oznacza efektywną stawkę cła 32% od zadeklarowanej wartości.

W niektórych przypadkach importerzy stają również przed tak zwanym „układaniem taryf”, gdzie dodatkowe dopłaty są nakładane na podstawowe cła. Chociaż nie wszystkie z nich dotyczą obecnie oświetlenia LED, istnieje ryzyko, że nowe taryfy specyficzne dla kategorii mogą zostać wprowadzone w przyszłości, co jeszcze bardziej podniesie całkowite obciążenie importowe.

Porównanie taryf: Chiny vs. Azja Południowo-Wschodnia

Obecne stawki taryfowe z Azji Południowo-

Podczas gdy chińskie produkty oświetleniowe LED mają efektywny wskaźnik około 30 procent, kilka krajów Azji Południowo-Wschodniej korzysta ze znacznie niższych cła przy eksportowaniu podobnych towarów do Stanów Zjednoczonych. Szacowane średnie stawki na dzień 2025 wynoszą:

Wietnam: 15%

Kambodża: 10%

Malezja: 12%

Tajlandia: 14%

Liczby te są znacznie niższe niż obecny poziom cła na chińskim eksporcie, co czyni Azję Południowo-Wschodnią coraz bardziej atrakcyjną opcją zaopatrzenia dla amerykańskich importerów.

Tablica porównawcza

Poniższa tabela podkreśla zróżnicowanie obciążeń taryfowych między Chinami a wybranymi krajami Azji Południowo-Wschodniej:

| Kraj eksportujący | Średnia efektywna taryfa na oświetlenie LED do USA | Względna przewaga w porównaniu z Chinami |

| Chiny | 30% | . |

| Wietnam | 15% | -15% |

| Kambodża | 10% | −20% |

| Malezja | 12% | -18% |

| Tajlandia | 14% | -16% |

To porównanie obok siebie ilustruje, w jaki sposób pozyskiwanie tej samej kategorii produktów z Azji Południowo-Wschodniej może skutkować oszczędnością cła od 15 do 20 punktów procentowych w porównaniu z importem bezpośrednio z Chin.

Przeprowadzka produkcji do Azji Południowo-Wschodniej

Wiele chińskich firm oświetleniowych zaczęło przyjmować strategię „China Plus One” poprzez zakładanie fabryk lub operacji montażowych w Azji Południowo-Wschodniej. Przenosząc część swojej produkcji do krajów takich jak Wietnam czy Kambodża, firmy te mogą skorzystać z niższych stawek taryfowych, zachowując jednocześnie dostęp do rynku amerykańskiego. W praktyce takie podejście nie tylko zmniejsza obciążenie taryfowe, ale może również zdywersyfikować łańcuchy dostaw, złagodzić ryzyko polityczne i odwołać się do amerykańskich nabywców poszukujących alternatyw poza Chinami. Jednak tworzenie nowych baz produkcyjnych wymaga starannych inwestycji, szkoleń pracowników i przestrzegania lokalnych zasad pochodzenia, aby kwalifikować się do preferencyjnego traktowania taryfowego.

Ryzyko przeładunku przez Azję Południowo-Wschodnią

Oprócz prawdziwej przeprowadzki, niektórzy eksporterzy próbowali wysyłać chińskie produkty LED do Azji Południowo-Wschodniej w celu prostego przepakowania lub ponownego znakowania przed ponownym eksportowaniem do USA. Ta praktyka – znana jako przeładunek – jest ściśle monitorowana przez amerykańskie służby celne i ochrona granic. W przypadku wykrycia towary są przeklasyfikowane jako chińskie pochodzenia i podlegają pełnej chińskiej stawce taryfowej, często z dodatkowymi karami lub cłami wstecznymi do 40%. Poza stratami finansowymi, przeładunek niesie ze sobą ryzyko reputacji zarówno dla eksporterów, jak i importerów, ponieważ łańcuchy dostaw muszą spełniać rygorystyczne normy zgodności. Z tego powodu firmy są coraz bardziej świadome, że tylko legalna relokacja produkcji, a nie tylko przekierowanie przepływów handlowych, zapewnia trwałe odciążenie taryfowe.

Wpływ na chińskich producentów i kupujących w USA

Presje na chińskich producentów

Rosnące taryfy na produkty oświetleniowe LED przesunęły siłę przetargową w kierunku amerykańskich nabywców. Importerzy wykorzystują obecnie wyższe cła jako dźwignia, aby żądać niższych cen, co obniża marże dostawców. Dla wielu chińskich eksporterów oznacza to pochłanianie kosztów, które kiedyś zostały przekazane, co bezpośrednio wpływało na rentowność.

Zaostrzył się również krajobraz konkurencyjny. Najbardziej narażone są mniejsze fabryki o ograniczonych zasobach, ponieważ nawet niewielkie różnice cenowe mogą decydować, kto zapewni zamówienie. W wielu przypadkach firmy te ryzykują utratę klientów długoterminowych lub całkowite wypchnięcie z rynku.

Więksi producenci reagują strategiami dywersyfikacji, często określanymi jako „China Plus One”. Rozwijając pojemność na Wietnam, Kambodża lub inne kraje Azji Południowo-Wschodniej, zmniejszają narażenie na taryfy amerykańskie, zachowując jednocześnie swoją ugruntowaną bazę w Chinach.

Mimo to przeprowadzka niesie ze sobą znaczne ryzyko. Chińskie zakłady stoją przed wyzwaniem stabilności siły roboczej, podczas gdy nowe zagraniczne obiekty wymagają nowych praktyk zarządzania i dostosowania łańcucha dostaw. Dodatkowe koszty logistyczne, wymagania certyfikacyjne i niepewność polityki handlowej USA zwiększają złożoność operacyjną. Dla wielu firm decyzja o dywersyfikacji nie dotyczy natychmiastowego zysku, a bardziej długoterminowego przetrwania.

Presje na amerykańskich kupujących

Dla amerykańskich importerów i dystrybutorów wyższe taryfy przekładają się na bezpośrednie obciążenie kosztami. Każdy kontener, który przyjeżdża z Azji, teraz ma dodatkowe obowiązki, zmuszając firmy do pochłaniania wydatków lub przekazania go w łańcuchu dostaw. Na rynku, na którym wrażliwość cenowa jest wysoka, podniesienie cen detalicznych grozi utratą klientów na rzecz konkurentów lub tańszych substytutów.

W szczególności mniejsi importerzy stoją przed wyzwaniami płynności. Mogą brakować bufora finansowego do płacenia ceł z góry, czekając miesiącami na odzyskanie gotówki poprzez sprzedaż. Ta sytuacja sprawiła, że warunki kredytowe stały się bardziej zacieśnione i ograniczona w planowaniu zapasów. Więksi dystrybutorzy mogą skuteczniej zarządzać presją, ale nawet oni widzą zmniejszone marże i wolniejsze obroty sprzedaży.

Niepewność polityki handlowej USA dodaje kolejną warstwę trudności. Kupujący wahają się przed zobowiązaniem się do długoterminowych umów, wiedząc, że stawki taryfowe mogą ulec zmianie w ciągu kilku miesięcy. W rezultacie zmieniają się strategie zaopatrzenia, a wiele firm testuje dostawców w Wietnamie, Tajlandii lub Meksyku, aby zrównoważyć koszty. Dla kupujących zarządzanie tą zmiennością stało się nie tylko kwestią kontroli kosztów, ale także przetrwania na szybko zmieniającym się rynku.

Strategie złagodzenia wpływu taryfy

Strategie dla chińskich producentów

Aby poradzić sobie z presją taryfową, wielu chińskich dostawców LED przyjmuje model „China Plus One”. Podstawowe funkcje, takie jak badania i rozwój, zaawansowana inżynieria i precyzyjna produkcja, pozostają w Chinach, podczas gdy pracochłonna produkcja o dużej objętości jest przenoszona do Azji Południowo-Wschodniej. Takie podejście pozwala firmom chronić swoją przewagę technologiczną przy jednoczesnym zmniejszeniu ekspozycji taryfowej.

Kolejna kluczowa korekta polega na optymalizacji łańcucha dostaw. Ustanowienie zlokalizowanych ekosystemów zaopatrzenia i komponentów w Wietnamie, Kambodży lub Tajlandii pomaga usprawnić operacje i zmniejszyć zależność od dostawców z Chin. Z biegiem czasu może to obniżyć koszty i poprawić odporność na zakłócenia oparte na polityce.

Modele logistyczne również ewoluują. Niektórzy eksporterzy preferują teraz ustalenia DDP (Płacone cło), w których dostawca zarządza odprawą celną i cłami w imieniu kupującego. To nie tylko zmniejsza obciążenie finansowe klienta, ale także wzmacnia relacje dostawcy-kupujący, oferując przewidywalne koszty ziemskie.

Po stronie produktu niezbędna jest zmiana w kierunku ofert o wyższej wartości. Zamiast konkurować wyłącznie ceną, producenci promują inteligentne systemy oświetleniowe, zintegrowane rozwiązania projektowe i niestandardowe produkty. Takie strategie pomagają izolować firmy od wojen cenowych opartych na towarach.

Wreszcie, długoterminowa odporność zależy od dywersyfikacji marki i rynku. Budowanie stron internetowych w języku angielskim, inwestowanie w promocję Google i poprawa obecności SEO stają się standardowymi praktykami.

Jednocześnie dostawcy aktywnie badają popyt w wschodzących regionach, takich jak rynki pasowe i drogowe oraz Globalne Południe, gdzie bariery taryfowe są niższe, a konkurencja jest mniej nasycona.

Strategie dla amerykańskich kupujących

Dla importerów z USA dywersyfikacja stała się centralną strategią. Wiele firm nadal pozyskuje produkty o wysokiej specyfikacji lub wysoce spersonalizowane produkty LED z Chin, gdzie wiedza techniczna pozostaje niezrównana. Jednocześnie rozszerzają zakupy od dostawców z Azji Południowo-Wschodniej, równoważąc oszczędności kosztów z jakością produktu. To podejście „wielopochodzenia” zmniejsza narażenie na wstrząsy taryfowe i zakłócenia w łańcuchu dostaw.

Zarządzanie kosztami to kolejna krytyczna dźwignia. Kupujący trudniej negocjować z dostawcami, wykorzystując konkurencję rynkową, aby obniżyć ceny. Na poziomie detalicznym niektóre ze zwiększonej liczby kosztów są nieuchronnie przenoszone na konsumentów poprzez stopniowe dostosowanie cen. Chociaż grozi to obniżeniem wolumenu sprzedaży, pomaga utrzymać ogólne marże na zacieśnianiu rynku.

Planowanie zakupów również nabrało nowego znaczenia. Importerzy starannie synchronizują przesyłki, aby uniknąć nakładających się podwyżek taryf, często określanych jako „układanie taryf”. Poprawiona rotacja zapasów i silniejsze zarządzanie przepływami pieniężnymi zapewniają, że firmy mogą wchłonąć nagłe zmiany polityki bez narażania się na kryzysy płynnościowe.

Równolegle niektóre firmy zwracają się ku rządowym mechanizmom pomocy. Programy, które oferują tymczasowe wyłączenia taryf lub obniżone stawki cła, zapewniają krótkoterminową ulgę, chociaż wymagają starannego stosowania i zgodności.

Wreszcie pojawia się zmiana w kierunku kategorii produktów o wyższej wartości. Inteligentne systemy oświetleniowe, energooszczędne modernizacje i zaawansowane rozwiązania projektowe oferują lepsze marże niż paski lub osprzęt LED. Dopasowując portfele do tych segmentów o wyższej wartości, nabywcy z USA mogą zrównoważyć straty oparte na taryfach i zapewnić bardziej odporną rentowność.

Perspektywy na przyszłość

Środowisko taryfowe dla produktów LED pozostaje niepewne, ukształtowane przez zmianę polityki handlowej i dynamikę geopolityczną. Podczas gdy obecne obowiązki zmusiły zarówno chińskich producentów, jak i amerykańskich nabywców do przystosowania się, długoterminowy trend wskazuje na dywersyfikację łańcucha dostaw i większy nacisk na rozwiązania o wartości dodanej. Azja Południowo-Wschodnia prawdopodobnie przechwyci więcej zdolności produkcyjnych, ale rola Chin jako centrum badań i rozwoju oraz zaawansowanej produkcji pozostaną kluczowa.

Dla amerykańskich importerów wyzwaniem będzie zrównoważenie efektywności kosztowej ze stabilnością podaży, zwłaszcza że popyt konsumentów będzie nadal ewoluował w kierunku inteligentnego i energooszczędnego oświetlenia. Korekty polityki w Waszyngtonie, w tym potencjalne przeglądy taryf lub zwolnienia, mogą złagodzić pewną presję, ale zmienność prawdopodobnie się utrzyma. W tym środowisku współpraca między dostawcami a kupującymi – zbudowana na przejrzystości, elastyczności i innowacjach – będzie kluczem do utrzymania konkurencyjności na globalnym rynku LED.

Rosnące taryfy zasadniczo zmieniły łańcuch dostaw oświetlenia LED, wpływając zarówno na chińskich producentów, jak i na amerykańskich nabywców. Firmy, które proaktywnie dywersyfikują produkcję, optymalizują łańcuchy dostaw i koncentrują się na produktach o wyższej wartości, są najlepiej przygotowane do radzenia sobie z tymi wyzwaniami. Podobnie amerykańscy importerzy, którzy równoważą pozyskiwanie wielopochodne, zarządzanie kosztami i strategiczny dobór produktów, mogą utrzymać konkurencyjność pomimo rosnących obowiązków.

W tym złożonym krajobrazie niezbędna jest współpraca i zdolność adaptacji. Współpraca z doświadczonymi, elastycznymi dostawcami zapewnia dostęp do niezawodnych produktów przy jednoczesnym minimalizacji ekspozycji taryfowej. Sygnalizator LED Oferuje dostosowane do potrzeb rozwiązania, od świateł LED po kompletne systemy oświetleniowe, z doświadczeniem w globalnej wysyłce, zgodności i wsparciu projektów. Wykorzystując naszą wiedzę i zasoby, zarówno producenci, jak i nabywcy mogą chronić marże, zmniejszać ryzyko i skutecznie dostarczać wysokiej jakości rozwiązania oświetleniowe.

Powiązane posty

Chce eksportować produkty oświetleniowe z Kambodży i Chin do USA i regionów południowych wraz z krajami afrykańskimi.

Witam

Jeśli potrzebujesz pomocy, wyślij nam e-mail.